¿Por qué la Mayoría de los Fondos de Inversión no Baten al Mercado a Largo Plazo?

SPIVA al Desnudo

Invertir no es como las películas: en la vida real, la mayoría de los gestores profesionales no logran vencer consistentemente a “Mr. Market”. Numerosos estudios han comprobado una y otra vez que la gestión activa suele quedarse atrás del índice de referencia cuando se mira el largo plazo.

¿A qué se debe esta “maldición” de los fondos activos? Hoy exploramos las causas, las evidencias (con el famoso informe SPIVA como protagonista) y cómo costes ocultos como las comisiones o la rotación de cartera merman la rentabilidad.

También veremos algunas herramientas prácticas (Finect, Morningstar, JustETF…) para que tú, como inversor, puedas comparar fondos, analizar sus métricas clave y tomar mejores decisiones.

A pesar de los datos, quiero dejar claro que hay gestores de fondos que son increíblemente buenos en ello, y que en los próximos años podríamos ver un cambio de tendencia (que la gestión activa lo haga mejor que la pasiva) dado el escenario macro en el que estamos.

Por otro lado, la gran mayoría de fondos que no baten al índice son aquellos que ofrecen las entidades bancarias de manera puramente comercial, y que, incluso son a veces fondos pasivos que dicen que son gestión activa porque los indexan a un ETF. Hice un vídeo hace 4-5 años sobre esto, lo dejo por aquí:

Spoiler: entender conceptos como tracking error, coste total o alfa negativa te ayudará a invertir de forma más inteligente y a no dejarte engañar por rentabilidades pasajeras. ¡Vamos a ello!

Te dejo por aquí las redes sociales por si te interesa este contenido:

Canal de Telegram: https://t.me/tusfinanzaspersonalesybolsa

Canal de YouTube: https://www.youtube.com/@tusfinanzas_personales

X (Twitter): https://x.com/Finanzasybolsa

Instagram👉: tusfinanzaspersonales

El Informe SPIVA: Midiendo Fondos Activos versus Índices

Para arrojar luz sobre este tema, nada mejor que el informe SPIVA. SPIVA son las siglas de Standard & Poor’s Indices Versus Active – un estudio semestral de S&P Dow Jones Indices que compara el desempeño de los fondos de gestión activa con el de sus índices de referencia. En otras palabras, SPIVA pone a competir a los gestores activos contra “lo que podrían haber ganado” simplemente invirtiendo en el índice correspondiente. ¿El resultado? Año tras año, SPIVA revela que la gran mayoría de fondos activos se quedan por detrás de sus benchmarks, especialmente a medida que ampliamos el horizonte temporal.

¿Cómo se mide SPIVA? Imagina que un fondo de renta variable española tiene como índice de referencia el S&P Spain BMI. SPIVA toma la rentabilidad de ese fondo (tras comisiones) y la compara con la del índice. Así con miles de fondos, en distintas categorías, regiones y plazos (1, 3, 5, 10 años, etc.). Importante: SPIVA tiene en cuenta la “supervivencia” de los fondos, si un fondo cierra o se fusiona (algo común cuando lo hace mal), sus resultados igualmente cuentan como bajo el índice.

Esto evita el sesgo de supervivencia y nos da una imagen más realista (¡más dura!) de lo que logran los gestores activos. También ajusta por cambios de estilo: si un fondo dice ser “renta variable europea” pero en verdad empieza a llenarse de acciones USA, SPIVA lo reclasifica para compararlo con el índice correcto. En resumen, es un análisis exhaustivo y “sin trampas”.

Sin embargo, su universo suele centrarse en fondos tradicionales registrados, no siempre incluye todos los ETFs o fondos alternativos más recientes.

Lo que Revelan los datos de SPIVA (EE.UU. y España)

Los hallazgos de SPIVA son contundentes. En prácticamente ninguna categoría de fondos activos hay mayoría de gestores batiendo al índice a largo plazo. De hecho, mientras más largo es el período considerado, mayor es el porcentaje de fondos que no baten al mercado. Veamos algunos datos concretos:

En renta variable europea, según SPIVA, en promedio un 92% de los fondos activos no logran superar a sus índices después de 10 años. A continuación, elaborado con datos de SPIVA, muestra el porcentaje de fondos de gestión activa (renta variable) que quedan por debajo de su benchmark en un período de 10 años, desglosado por región donde invierten:

Como ves, solo un pequeño 8-17% de los fondos activos consiguieron batir al mercado en 10 años, dependiendo de la región. ¡Y eso antes de ajustar por riesgo! Si además se considera el riesgo (volatilidad) asumido por los fondos, las cifras empeoran: en Europa menos del 8% mantienen rendimientos superiores consistentes a 10 años. En otras palabras, más del 90% de los fondos quedan por detrás del índice en rendimiento ajustado al riesgo.

La persistencia del éxito es prácticamente inexistente: los pocos fondos ganadores de un año suelen revertir a rendimientos mediocres posteriormente. De hecho, menos del 5% de los fondos activos logran mantenerse en el grupo ganador de forma sostenida tras una década.

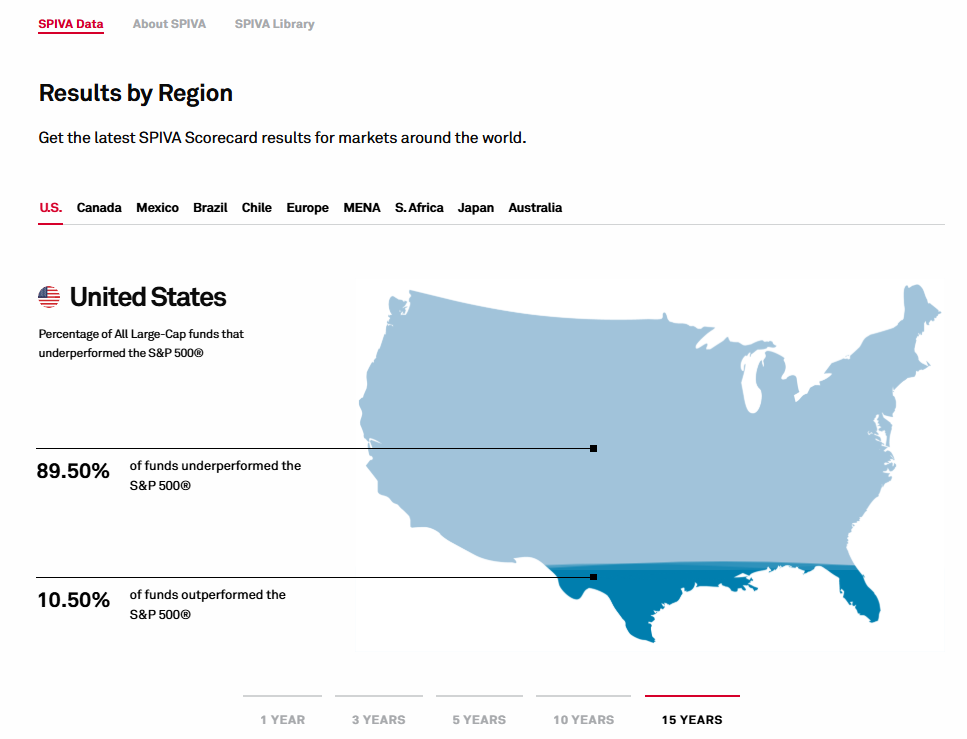

En Estados Unidos, cuna de muchos de los mayores fondos, la historia es similar o incluso más cruda. Por ejemplo, SPIVA muestra que en 2021 ~el 80% de los fondos accionarios activos de EE.UU. no batieron a sus índices. A 10-15 años vista, el balance es aún peor: prácticamente entre un 85% y 90% de los fondos estadounidenses quedan por debajo de su benchmark. Y en periodos de 20 años, algunos informes llegan a encontrar que hasta el 90-95% de los fondos de renta variable de EE.UU. terminan dando menos retorno que su índice equivalente.

De hecho, tras 15 años no hubo ni una sola categoría de fondos de renta variable o renta fija donde la mayoría de gestores activos hubiera superado al índice. ¡Ninguna! No importó si eran fondos de grandes empresas, pequeñas, nacionales o internacionales: al cabo de 15 años, más del 50% en todas las categorías había fallado en su objetivo.

¿Y en España? Los fondos españoles no son inmunes a esta dinámica. Si nos centramos en los fondos de renta variable española, SPIVA nos dice que alrededor del 72% de los fondos de gestión activa lo hicieron peor que el índice S&P Spain BMI.

Es decir, solo 3 de cada 10 fondos activos españoles consiguen superar al índice que intentan batir. Y hablamos de datos antes de impuestos y costes adicionales. Si ampliamos el horizonte, los números españoles convergen con la tónica global: según el SPIVA Europe Scorecard más reciente, casi un 90% de los fondos de renta variable española quedaron por debajo de su índice a 10 años vista. Dicho de otro modo, apenas uno de cada diez fondos españoles de acciones habría dado más alegría que simplemente replicar al mercado doméstico durante la última década.

Para colmo, muchos fondos “perdedores” ni siquiera llegan a ese aniversario: se fusionan o liquidan por su bajo rendimiento. Cerca de la mitad de los fondos de gestión activa acaban siendo cerrados o absorbidos en el camino, con lo cual el inversor a veces ni se entera porque su dinero es traspasado a otro producto. SPIVA tiene esto en cuenta: esos fondos desaparecidos igualmente cuentan como bajo el índice, porque obviamente fusionarse con otro no es precisamente una señal de éxito.

¿Por qué es tan difícil batir al mercado? Las causas son varias, desde la eficiencia de los mercados (donde cualquier activo “barato” rápidamente deja de serlo al haber tantos analistas buscando oportunidades) hasta la falta de persistencia (la suerte no suele repetirse una década entera). Pero hay un villano muy concreto y cuantificable en esta historia: los costes. Las comisiones y gastos internos de los fondos activos actúan como una losa sobre la rentabilidad. Y eso nos lleva al siguiente punto.

El Lastre de los Costes ocultos: Comisiones y Rotación, entre otros

Todos sabemos que los fondos de inversión cobran comisiones – pero muchos inversores subestiman cuánto afectan esas comisiones (y otros costes menos visibles) al resultado final.

La gestión activa suele implicar costes más elevados que la pasiva, y esos gastos se comen buena parte de la diferencia de rendimiento que un gestor pudiera lograr sobre el índice (¡si es que lo logra!). Veamos los principales “peajes” que paga un fondo activo:

Comisión de gestión (y otras explícitas): Es la tarifa anual que cobra la gestora por sus servicios. En España está regulada con un máximo legal de ~2,25% anual, aunque varía según el tipo de fondo. Muchos fondos activos de renta variable cobran alrededor de un 1% a 2% anual sobre el patrimonio. A esto se suman otras comisiones explícitas como la de depositaría (custodia de los activos, típica del 0,1%–0,2%), y a veces comisiones de suscripción (al entrar) o reembolso (al salir). Todas estas mordidas reducen directamente la rentabilidad que recibes. Si un índice gana, digamos, +8% en un año y tu fondo activo también gana +8% antes de comisiones, pero sus gastos totales son 2%, al inversor solo le llegarán +6%. ¡Un cuarto de la rentabilidad evaporado en costes! Y eso en un año bueno; en un año flojo incluso puede hacer la diferencia entre tener ganancias o pérdidas.

Límite de concentración por emisor o valor y diversificación mínima obligatoria: En la práctica, los fondos deben distribuir sus inversiones de manera que ningún título individual supere el 10–15 % de todo el patrimonio, evitando así que un solo emisor condicione excesivamente su desempeño. Al mismo tiempo, regulaciones y folletos exigen que la cartera incluya un mínimo de valores diferentes en renta variable, garantizando una diversificación suficiente para mitigar riesgos específicos de cada empresa. También pueden existir limitaciones de liquidez, etc.

Costes de rotación de cartera (turnover): Aquí entramos en los costes ocultos más importantes. La rotación de cartera mide qué tan a menudo el gestor compra y vende activos dentro del fondo. Un turnover alto implica que el fondo opera mucho – y cada operación acarrea gastos: comisiones de corretaje al broker, cánones de bolsa, y el spread bid-ask (esa pequeña diferencia entre precio de compra y venta de cada acción). Estos costes no se muestran como una comisión aparte al partícipe; se restan silenciosamente del valor liquidativo del fondo. Pero están ahí y suman. Según expertos, los costes de corretaje y transacción de un fondo de renta variable activo pueden rondar de media el 0,5% del patrimonio cada año. Imagina: medio punto porcentual adicional que se escurre anualmente sin que lo veas en el folleto. Si el gestor es muy activo comprando y vendiendo (por ejemplo, un turnover del 100% indica que renueva completamente su cartera en un año), esos gastos de corretaje serán mayores. Como señala un informe, el aumento del ratio de rotación afecta directamente a la rentabilidad del fondo – a mayor rotación, menor rendimiento neto para el inversor. No es difícil entender por qué: es como un fricción constante que frena el avance del valor liquidativo.

Otros costes y factores: Podríamos añadir otros “goteros” de rentabilidad: por ejemplo, el cash drag (tener parte de la cartera en liquidez por seguridad o para hacer frente a reembolsos, lo que en mercados alcistas supone dinero no invertido que no genera retorno), o comisiones de éxito en algunos fondos (cobran extra si superan cierto rendimiento, lo cual parece justo pero añade un pago más cuando sí te va bien). Todos estos elementos hacen que, para que un fondo activo supere al índice, primero tenga que recuperar todo lo que pierde por costes y “fricción”. Un gestor puede empezar el año sabiendo que, metafóricamente, está 1 o 2 pasos por detrás del índice debido a sus gastos; tiene que correr más rápido (es decir, elegir inversiones muchísimo mejores) solo para empatar.

El efecto acumulado a largo plazo de los costes es devastador. Puede que una comisión del 1% suene pequeña, pero en el largo plazo su impacto compuesto es enorme. Imaginemos dos carteras idénticas, salvo que una paga 1% más de comisión anual que la otra. A primera vista, un 1% no asusta… pero tras muchas décadas, la diferencia de resultado te dejará boquiabierto. Fíjate en la siguiente ilustración hipotética:

¡Un 39% menos de dinero simplemente por esa diferencia de 1 punto porcentual en costes! En el ejemplo, el inversor B pagó decenas (o cientos) de miles en comisiones a lo largo de los años, y además perdió la rentabilidad que ese dinero podría haber generado de haberse quedado invertido (coste de oportunidad). Esto ejemplifica por qué las altas comisiones no solo son un gasto, sino que “compuestas” en el tiempo te apartan de la magia del interés compuesto.

Como suele decirse: los costes actúan como un rendimiento negativo constante. De hecho, en la jerga financiera hablamos de “alfa negativa” cuando un gestor, tras ajustar por riesgo, obtiene menos rendimiento que el índice. Muchas veces ese alfa negativo no es más que el reflejo de las comisiones: el gestor quizá igualó al mercado antes de gastos, pero tras restar su 1-2% anual, su “valor añadido” se vuelve negativo. En otras palabras, no aportó suficiente para cubrir su coste, destruyendo valor para el inversor en términos relativos.

Aquí conviene introducir brevemente tres conceptos clave de forma simple:

Alpha (alfa): Es la habilidad pura del gestor medida en rendimiento. Si un fondo tiene alfa positivo, significa que tras aislar el efecto del mercado y del riesgo, el gestor aportó rendimiento extra (¡baten al mercado de verdad! ). Un alfa negativo, por el contrario, refleja que el fondo obtuvo menos rentabilidad de la que cabría esperar por su nivel de riesgo o por lo que habría dado el índice. Muchos fondos activos presentan alfa negativo una vez descontadas las comisiones — en cristiano: el gestor no logra agregar valor, y en realidad te hace perder rendimiento comparado con un índice.

Tracking error: Es una medida de cuánto se desvía un fondo de su índice. Técnicamente, es la volatilidad (desviación estándar) de la diferencia de rentabilidad entre el fondo y el índice. Un tracking error bajo significa que el fondo va casi pegadito al índice (típico en fondos indexados); un tracking error alto implica que el fondo fluctúa de manera distinta al mercado. Los fondos activos suelen tener tracking error más alto porque hacen apuestas diferentes al índice (por eso pueden llegar a batirlo en algún momento… o caerse por completo). Ojo: tracking error no indica si el fondo va mejor o peor que el índice, solo qué tan errático es ese diferencial. Por ejemplo, un fondo puede tener tracking error alto y aun así acabar bajo el índice (de hecho, la mayoría terminan así). Para nosotros inversores, el tracking error es útil para entender qué tan fiel o “díscolo” es un fondo respecto al mercado. Un fondo indexado ideal tiene tracking error casi cero (replica perfectamente); un fondo activo típico tendrá, qué sé yo, 4-10% de tracking error dependiendo de cuánto se desmarque del benchmark.

Coste total (TER y otros): Cuando veas TER (Total Expense Ratio) o “gastos totales”, se refiere a la suma de las comisiones anuales visibles del fondo: gestión + depositaría + otros gastos administrativos, expresado en porcentaje. Es una especie de “coste anual aparente”. Decimos coste total de un fondo pensando tanto en ese TER + los costes ocultos que comentamos (transacciones, impacto fiscal…). Por ejemplo, un fondo activo podría tener un TER de 1.5%, pero si opera mucho y genera 0.5% de gastos de trading, realmente su coste total efectivo podría rondar ~2% anual. Al comparar fondos, es fundamental mirar el TER, pero también preguntarse: “¿Este fondo tiene alta rotación? ¿Me va a costar aún más de lo que dice el TER en términos de rentabilidad perdida?”. Herramientas como Finect o Morningstar te muestran el TER y a veces estimaciones de tracking difference (diferencia real de rendimiento vs índice), donde ya se reflejan esos costes adicionales.

Te dejo aquí un artículo que escribí hace unos meses y que recomiendo que le eches un vistazo:

Cómo Elegir un Buen Fondo de Inversión

Elegir el fondo de inversión adecuado puede parecer una tarea compleja debido a la cantidad de opciones disponibles en el mercado. Para tomar una decisión informada, es fundamental evaluar distintos factores que te ayuden a entender si el fondo se ajusta a tus objetivos y perfil de riesgo.

En resumen, la gestión activa enfrenta un viento en contra poderoso: los costes y limitaciones. El profesor William Sharpe lo resumió en su famosa “Arithmetic of Active Management”: en conjunto, los inversores activos (antes de costes) obtienen la rentabilidad del mercado; después de costes, obtienen menos que el mercado.

Es un juego de suma cero antes de comisiones, que pasa a ser de suma negativa después de ellas. Por eso no sorprende que, en promedio, la mayoría salen perdiendo frente a un índice de referencia. No es que no haya gestores talentosos – los hay, pero son raros, difíciles de identificar de antemano, y aun los mejores pasan rachas malas. Para un inversor medio, tratar de elegir de antemano ese fondo “agujeta en un pajar” que logrará alfa positivo sostenido, equivale más a apostar que a invertir con garantías.

Entonces, ¿qué puede hacer un inversor consciente de todo esto? La respuesta frecuente es apostar por la gestión pasiva: fondos indexados o ETFs de bajo coste que aseguren “el resultado del índice” con mínimo error de seguimiento. Pero incluso dentro de la inversión pasiva o al comparar fondos entre sí, conviene analizar bien las métricas y entender qué estamos contratando. Veamos algunas herramientas digitales útiles para ello.

Herramientas para Comparar fondos y analizar Métricas clave

Afortunadamente, hoy día contamos con recursos online excelentes para investigar y comparar fondos antes de invertir. Aquí te presento tres muy populares entre la comunidad inversora:

Finect: Es una plataforma financiera española que, entre otras cosas, ofrece un completo comparador de fondos. Puedes poner hasta 5 fondos (incluyendo ETFs o planes) lado a lado y ver desde sus rentabilidades históricas hasta sus principales ratios de riesgo.

Morningstar: Es un referente global en análisis de fondos. Su página morningstar.es (o la app) te permite buscar prácticamente cualquier fondo o ETF y ver su ficha detallada. Encontrarás su rating Morningstar (de 1 a 5 estrellas, basado en ajuste rentabilidad-riesgo-coste histórico), su TER, las rentabilidades anualizadas a 1-3-5-10 años, y comparación contra la media de su categoría. Morningstar también desglosa la cartera del fondo (por ejemplo, % en acciones USA, Europa, etc., top 10 posiciones) y muestra métricas de alpha, beta, etc., similares a Finect.

JustETF: Especializada en ETFs, esta plataforma (justetf.com, disponible en español) es fantástica para explorar el mundo de la inversión pasiva. Dispone de un buscador de ETFs donde filtras por región, tipo de activo, índice seguido, gestora, etc. Te lista los ETFs disponibles y sus costes (TER). Una función interesante es que te calcula la “tracking difference” histórica de cada ETF respecto a su índice. Esto es útil porque, aunque dos ETFs sigan el mismo índice, quizá uno tenga 0,10% TER y otro 0,20%, pero el barato podría llevarse peor con el índice si tiene otros costes ocultos.

Además de estas, existen otras fuentes y comunidades (Rankia, foros de Bogleheads, etc.) donde se discuten experiencias y opiniones sobre distintos fondos. La clave es informarse y comparar antes de invertir. No te quedes solo con la ficha comercial del banco que te “vende” un fondo; usa estas herramientas independientes para verificar cómo se comporta y qué cobra realmente.

Conclusión

La conclusión de todo este análisis es motivadora a su manera: tú, como inversor individual, tienes la oportunidad de hacerlo mejor simplemente evitando los errores comunes.

Los datos de SPIVA nos han enseñado la humildad de reconocer que, en promedio, es más efectivo “comprar el mercado” (vía gestión pasiva) que tratar de ganarle pagando a un gestor estrella. Y si decides optar por gestión activa en alguna parcela (porque confías en un fondo o te gusta X estrategia), al menos hazlo sabiendo lo que te cuesta y midiendo su desempeño frente al índice con rigor.

Con todo esto no digo que conviene descartar por completo los fondos de gestión activa: existen gestores que, tras cubrir sus costes, pueden aportar valor en nichos o estrategias específicas.

Si investigas a fondo su historial de rendimiento ajustado al riesgo, su filosofía de inversión y su disciplina en costes, podrás identificar aquellos fondos activos que realmente merecen la pena como complemento a tu cartera pasiva.

Por lo tanto, mi intención con este post es destacar que los fondos que te venden en cualquier entidad bancaria, muy probablemente no superen un índice como el MSCI World o S&P500, así que intenta informarte bien antes de creerte nada de nadie.

En definitiva, la próxima vez que evalúes un fondo de inversión, fíjate bien en su track record frente al índice y en sus costes. Pregúntate: “¿Me ofrece este fondo algo verdaderamente especial para justificar sus comisiones?”. Si la respuesta no es un sí rotundo respaldado por datos, quizás estés mejor con la simple y poderosa solución de un fondo indexado. A largo plazo, lo sencillo suele vencer a lo rebuscado. Invertir no tiene por qué ser complejo ni caro para ser exitoso.

Hasta la próxima,

David.

Después de más de 5 años compartiendo contenido gratuito, ideas de inversión, análisis, libros, tesis, herramientas, he recibido decenas de mensajes pidiéndome algo más estructurado.

En las últimas semanas lo he pensado en serio.

Ya hice una primera encuesta en Telegram en abril y el 67% de los votantes dijeron que sí, que estarían interesados en una formación profunda y práctica sobre inversión.

¿En qué consistiría esta formación?

Un programa de al menos 40 horas, pensado para personas que quieren llevar su conocimiento al siguiente nivel. Desde lo más fundamental hasta lo más práctico (comparto una parte del contenido):

Análisis y valoración de empresas

Contabilidad

Lectura de informes 10-K y contabilidad

Cómo valorar empresas de diferentes sectores

ETFs, dividendos, situaciones especiales

Mi plantilla personal de valoración

Desarrollo de mis ideas propias tales como: Kri Kri Milk, Nick Scali, Fortinet, Alibaba, Meta, Duolingo, Care Trust Reit…

Bonos (nivel básico) y opciones financieras

Herramientas y fuentes que uso para invertir con criterio

Y lo más importante: cómo aplicar todo eso en la vida real

No se trata de una masterclass de fin de semana ni de un cursillo más. Es una formación completa, pensada para que te sirva toda la vida.

Todo lo que he aprendido desde 2014, cuando hice mi primera inversión, condensado en un programa diseñado para ayudarte a convertirte en un inversor sólido, con criterio y autonomía.

Precio estimado: alrededor de 290€.

Duración estimada: 1-2 meses.

Plazas: limitadas.

Si lanzo esta formación, ¿te gustaría que te reserve una plaza?

Como mencioné, las plazas serán limitadas.

Si te interesa, apúntate en la lista de espera:

👉 https://mailchi.mp/93d992d33a77/curso-inversor-privado-2025

Gracias por leerme siempre.

Y no te preocupes: seguiré compartiendo contenido gratuito como hasta ahora..

Te dejo por aquí las redes sociales por si te interesa este contenido:

Canal de Telegram: https://t.me/tusfinanzaspersonalesybolsa

Canal de YouTube: https://www.youtube.com/@tusfinanzas_personales

X (Twitter): https://x.com/Finanzasybolsa

Instagram👉: tusfinanzaspersonales

Según esta estructurado un fondo con las limitaciones y obligaciones que tiene es muy difícil que batan al mercado de forma recurrente