Cómo Elegir un Buen Fondo de Inversión

Métricas que Debes Saber para Seleccionar un fondo

Elegir el fondo de inversión adecuado puede parecer una tarea compleja debido a la cantidad de opciones disponibles en el mercado. Para tomar una decisión informada, es fundamental evaluar distintos factores que te ayuden a entender si el fondo se ajusta a tus objetivos y perfil de riesgo. A continuación, te explico en detalle cómo hacerlo.

He decidido realizar este post por varios motivos, uno de ellos son titulares como el siguiente “El 53% de los fondos en España no baten a la inflación en los últimos 10 años”.

Por lo que primero, te comparto dos páginas web que utilizaremos para encontrar fondos, analizar sus métricas y poder comparar con otros:

Para poner un ejemplo, utilizaremos el buscador de fondos y me centraré en la gestora Renta 4 (sin ser ninguna publicidad, ya que la mayoría de lectores son de España, quiero poner un ejemplo conocido por la gran mayoría de ellos):

Filtramos por 5 estrellas y gestión activa (sabéis que si es gestión pasiva prácticamente el gestor no hace nada, solamente se indexa) a modo de ejemplo.

A través del buscador de fondos, pondremos como ejemplo el “Avantage Fund A FI” el cual aparece en estos resultados.

Por si no sabes las diferencias entre gestión activa y gestión pasiva, te dejo aquí una tabla resumen:

Vamos allá con las métricas a tener en cuenta.

1. Rentabilidad Histórica y Consistencia

No hay que ser Einstein para saber que la rentabilidad es una de las métricas más importantes ¿Quién querría invertir en un fondo que pierde dinero cada año?

Siempre recordando que "rentabilidades pasadas no garantizan rendimientos futuros".

Examina cómo ha sido el desempeño del fondo en diferentes escenarios de mercado y durante varios períodos de tiempo (3, 5 y 10 años).

Verifica si el fondo ha sido consistente, o si sus resultados han sido volátiles. Un fondo que supera consistentemente su benchmark es una buena señal. Lo podemos ver en Finect de esta forma:

Y en Morningstar así (vemos que no bate al MSCI World):

Para que te hagas una idea la rentabilidad histórica de la bolsa suele estar entre el 7-8%, por lo que todo lo que supere dicha rentabilidad de un fondo ya es MUY bueno.

Si comparo un fondo con el MSCI World o el S&P500 es porque un inversor tiene que compararse con la mejor opción que ha habido estos últimos años, si no, ¿Por qué iba a invertir en otro fondo diferente?

Recuerda seguir el contenido en nuestras redes para no perderte nada:

2. Volatilidad y Máxima Caída (Drawdown)

La volatilidad mide las fluctuaciones del valor del fondo. Aunque puede ser tentador buscar fondos con alta rentabilidad, debes estar preparado para la volatilidad asociada.

Por otro lado tienes que estar preparado para la máxima caída o drawdown: es una medida clave que indica la pérdida más grande desde el punto más alto hasta el más bajo.

Evaluar cómo un fondo se comporta durante caídas del mercado puede darte una idea de su nivel de riesgo y el susto que te llevarás algún día.

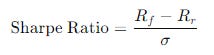

3. Ratio de Sharpe y Alpha

El Ratio de Sharpe mide el rendimiento ajustado al riesgo, comparando el rendimiento del fondo con su volatilidad. Un ratio mayor a 1 generalmente indica un buen ajuste entre el riesgo asumido y la rentabilidad obtenida.

Se calcula restando la tasa libre de riesgo del rendimiento del fondo y dividiendo el resultado entre la desviación estándar (volatilidad) de los rendimientos del fondo.

Rf = Rendimiento del fondo.

Rr = Rendimiento de la tasa libre de riesgo (por ejemplo, los bonos del Tesoro).

σ = Desviación estándar de los rendimientos del fondo (medida de volatilidad).

El Alpha mide la habilidad del gestor para generar rentabilidad superior al índice de referencia. Un Alpha positivo indica que el fondo ha generado un rendimiento superior al mercado, lo cual es clave al evaluar la gestión activa.

La fórmula para esta métrica es la siguiente:

Rf = Rendimiento del fondo.

Rb = Rendimiento del índice de referencia o benchmark (como el S&P 500 o un índice de bonos).

β = Beta del fondo, que mide la sensibilidad del fondo respecto a los movimientos del mercado.

Rm = Rendimiento del mercado (índice de referencia).

Estas fórmulas no tienes que saberlas pero es importante que entiendas los conceptos para comparar diferentes fondos y entender su riesgo.

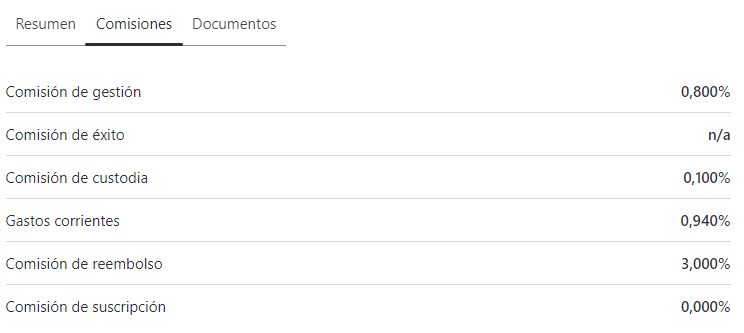

4. Comisiones y Gastos

Existen diferentes comisiones asociadas a los fondos, como la comisión de gestión, la de suscripción, y la de reembolso.

Evalúa siempre el Total Expense Ratio (TER), que te dará una visión global de los costos anuales totales del fondo. Es MUY importante este apartado para evitar sorpresas.

Comisión de gestión (0.800%):

Esta es la comisión que cobra la gestora del fondo por administrar activamente los activos del fondo. Representa un 0.80% anual sobre el valor total de tu inversión. Se deduce de forma periódica (generalmente diaria o mensual) directamente del valor liquidativo del fondo.

Comisión de éxito (n/a):

Esta es una comisión que algunas gestoras cobran si el fondo supera un rendimiento específico o un benchmark. En este caso, aparece como n/a (no aplicable), lo que indica que este fondo no cobra comisión de éxito.

Comisión de custodia (0.100%):

Esta comisión cubre los gastos relacionados con la custodia de los activos del fondo. Se paga al banco o institución que guarda y protege los valores y activos financieros en los que invierte el fondo. En este caso, es 0.10% anual.

Gastos corrientes (0.940%):

Los gastos corrientes representan todos los gastos operativos del fondo, excluyendo las comisiones de suscripción o reembolso. Incluyen comisiones de gestión, auditorías, servicios legales y otros gastos administrativos.

Comisión de reembolso (3.000%):

Esta comisión se aplica cuando un inversor decide vender o reembolsar sus participaciones en el fondo antes de un periodo mínimo estipulado (si lo hay).

En este caso, la comisión de reembolso es del 3.00%, lo cual es relativamente elevado. Se utiliza como un desincentivo para el corto plazo o para cubrir costos asociados a la venta rápida de activos si los inversores deciden retirar su dinero.

Así se evitan movimientos especulativos y proteger la estabilidad del fondo frente a reembolsos anticipados.

Comisión de suscripción (0.000%):

Es la comisión que se cobra al inversor cuando decide comprar o suscribir participaciones en el fondo.

En este caso, la comisión es del 0.00%, lo que significa que no hay coste adicional por entrar en el fondo.

Ten en cuenta que las comisiones pueden tener un impacto significativo en la rentabilidad a largo plazo. Busca fondos con comisiones de gestión razonables, especialmente si se trata de fondos indexados que no requieren una gestión activa intensa.

5. Diversificación y Tipos de Fondos

La diversificación es un principio clave en la inversión. Al elegir un fondo de inversión, asegúrate de que esté diversificado en sectores, regiones o tipos de activos. Hay distintos tipos de fondos que puedes considerar:

Fondos Indexados: replican el comportamiento de un índice como el S&P 500.

Fondos Mixtos: combinan renta fija y renta variable.

Fondos Sectoriales: invierten en sectores específicos, como tecnología o energía.

Un fondo bien diversificado reducirá el riesgo de concentración y ayudará a estabilizar tu cartera.

El fondo Avantage Fund FI está diversificado tanto por sectores como por regiones.

Además podemos ver sus principales posiciones tanto en Morningstar como en Finect, donde TESLA es su principal posición con un peso de 4.51%:

6. Perfil de Riesgo y Horizonte Temporal

Antes de seleccionar un fondo, define claramente tu perfil de riesgo y tu horizonte temporal.

Si estás dispuesto a asumir más riesgo, podrías optar por fondos de renta variable. Si prefieres seguridad, los fondos de renta fija o los garantizados podrían ser una mejor opción.

Pregúntate: ¿cuál es mi objetivo con esta inversión? Si inviertes a largo plazo (10-20 años), puedes asumir más riesgo que si necesitas el dinero en 5 años.

Además, ten claro la CANTIDAD de dinero que quieres invertir ahora y también de manera mensual, trimestral, etc.

7. Equipo Gestor

El equipo gestor del fondo es un factor determinante en su rendimiento. Investiga quiénes son los gestores, su experiencia, y su historial con otros fondos.

Pregúntate: ¿El equipo tiene una estrategia clara y han demostrado resultados en distintos ciclos de mercado?

Además, es clave que el equipo gestor mantenga una comunicación transparente con los inversores, proporcionando informes regulares sobre las estrategias y el desempeño del fondo.

8. Tracking Error, Beta, R cuadrado, Correlación y Ratio de Información

El Tracking Error mide la desviación entre el rendimiento del fondo y su índice de referencia. Un Tracking Error bajo indica que el fondo sigue de cerca al índice, lo cual es importante en fondos indexados. En este caso, un Tracking Error de 8.94 indica que el fondo tiene cierta discrepancia respecto al índice de referencia, lo cual es común en fondos con gestión activa.

La Beta mide la sensibilidad del fondo respecto al mercado. Un Beta mayor a 1 indica que el fondo es más volátil que el mercado, mientras que uno menor a 1 sugiere menor volatilidad. En este caso, una Beta de 1.16 significa que el fondo tiende a moverse un 16% más que su índice de referencia. Si el mercado sube un 10%, el fondo podría subir un 11.6%, y si el mercado baja un 10%, el fondo podría caer un 11.6%.

El R Cuadrado (R²) mide la proporción de la varianza del fondo que puede explicarse por los movimientos del índice de referencia o del mercado. Un valor de R² cercano a 1 indica que el fondo sigue de cerca el comportamiento del mercado, mientras que un valor cercano a 0 indica que el fondo tiene poca relación con el mercado.

La correlación mide el grado de relación entre los rendimientos del fondo y los del índice de referencia. Un valor de 1 indica una correlación perfecta (el fondo se mueve exactamente igual que el índice), mientras que un valor de 0 indica que no hay relación.

En este caso, una correlación de 75,43 indica una fuerte relación entre el comportamiento del fondo y el índice de referencia, pero no perfecta.

El Ratio de Información mide el rendimiento ajustado por riesgo del fondo en relación con su índice de referencia. Un valor positivo indica que el gestor está añadiendo valor con su gestión activa.

En este caso, un Ratio de Información de 1,33 significa que el fondo está superando al índice de referencia de manera ajustada por riesgo.

9. Política de Inversión

Lee siempre la política de inversión del fondo. Esto te dirá en qué tipo de activos invierte (nacional, internacional, renta fija, renta variable, etc.), y si el fondo usa derivados, lo cual aumenta el riesgo.

No te dejes engañar por el nombre del fondo, ya que puede que no refleje exactamente su estrategia. Además, revisa la cartera actual del fondo para asegurarte de que su estrategia coincide con tu perfil de riesgo.

Para todo ello, debes descargarte el FactSheet, prospecto, informe anual, etc. Todo esto lo puedes encontrar en Finect o Morningstar mismo y SIEMPRE debes revisar que todo te cuadre:

Como ves, en uno de los apartados más importantes, como en las comisiones aparecen los detalles asociados, en este caso vemos que la comisión de reembolso se aplica a participaciones inferiores a 90 días (algunas pueden ser incluso menores de 3 años):

10. Errores Comunes a Evitar

Al invertir en fondos de inversión, evita los errores más comunes como:

Falta de diversificación: No pongas "todos los huevos en una sola canasta".

Seguir tendencias de mercado: No inviertas en un fondo solo porque está de moda.

No investigar: Siempre investiga la política de inversión, el historial y las comisiones antes de invertir.

Compara el fondo con índices como el S&P500 o MSCI World (todas las métricas que hemos visto).

No tener un plan: Define tus objetivos y sigue un plan de inversión a largo plazo.

11. Revisa Rankings y Premios

Un buen método para evaluar la calidad de un fondo es revisar su posición en los rankings de rentabilidad en comparación con otros fondos de su categoría.

Puedes utilizar Morningstar como una primera orientación basado en su clasificación de “Gold” o de 5 estrellas, pero siempre siguiendo más criterios.

También confirma la cantidad de capital que gestiona el fondo, en el ejemplo de Avantage Fund son 65 millones de euros.

Conclusión

La decisión de invertir en fondos de inversión ya sea de gestión activa o gestión pasiva es personal y por eso depende de cada persona y de muchas variables tanto cuantitativas como del mismo inversor.

Los fondos de gestión activa pueden ser una opción atractiva si se busca superar el rendimiento del mercado, pero conllevan mayores comisiones y riesgos, ya que dependen de la habilidad del gestor y ten en cuenta que la mayoría no lo consiguen a largo plazo.

Por otro lado, los fondos de gestión pasiva ofrecen menores costos y son ideales para aquellos que prefieren seguir de cerca el comportamiento de un índice, minimizando la necesidad de intervención activa y el riesgo asociado.

Al final, la elección entre estos tipos de fondos debe basarse en la tolerancia al riesgo, el horizonte de inversión y las expectativas de rentabilidad de cada persona.

ATENCIÓN: consulta siempre con un profesional cuando vayas a invertir dinero. Estos documentos son para un fin educativo. No se brinda asesoramiento financiero oficial. Cualquier tipo de información u opinión emitida en este documento no se constituye recomendación alguna de inversión. Cualquier inversión realizada será bajo su responsabilidad. Esta newsletter es un portal de información y formación.

Muchas gracias. Estaríamos hablando de inversion inicial del 10.000€ y aportes mensuales de 250€ a unos 20 años.

Tendré en cuenta tus comentarios, gracias de nuevo.

Si tuvieras que hacer una cartera para un niño y casi no tocarla en años, haciendo aportaciones mensuales. ¿Como estructurarias esa cartera? MSCI World y SP50? Quizás algo de BTC?