De $10.000 a $202.000 Millones: Lecciones de Howard Marks para el Inversor Experto

Cómo pensar diferente, gestionar el riesgo y dominar tus emociones para invertir con éxito según uno de los grandes maestros del mercado.

Howard Marks es cofundador de Oaktree Capital Management y una de las mentes más respetadas en el mundo de la inversión de valor. Sus famosos memorandos a inversores – tan leídos como las cartas anuales de Warren Buffett – y libros como “The Most Important Thing” han influido en miles de gestores y aficionados.

Marks ha convertido principios atemporales en la base de una carrera legendaria, llevando a Oaktree de ser un fondo modesto a administrar $202.000 millones en activos.

En este artículo exploramos su filosofía de inversión – centrada en ciclos de mercado, riesgo, control emocional y pensamiento de segundo nivel – y extraemos lecciones clave de su reciente masterclass “Turning $10k to $202 Billion” dirigida a inversores avanzados.

Te dejo por aquí las redes sociales por si te interesa este contenido:

Canal de Telegram: https://t.me/tusfinanzaspersonalesybolsa

Canal de YouTube: https://www.youtube.com/@tusfinanzas_personales

X (Twitter): https://x.com/Finanzasybolsa

Instagram👉: tusfinanzaspersonales

Filosofía de Inversión de Howard Marks: Principios Fundamentales

Los principios de Howard Marks se han forjado a lo largo de décadas navegando todo tipo de mercados. A continuación, desglosamos sus ideas centrales – desde cómo piensa de forma diferente al resto (pensamiento de segundo nivel), hasta cómo afronta los ciclos del mercado, gestiona el riesgo y controla las emociones al invertir. Cada principio va acompañado de reflexiones y ejemplos extraídos de sus propias cartas e inversiones.

Pensamiento de Segundo Nivel: pensar diferente para superar al mercado

Marks enfatiza que para lograr rendimientos superiores hay que pensar de forma distinta y más profunda que los demás. A esto lo llama pensamiento de segundo nivel (second-level thinking).

Un inversor promedio puede obtener resultados promedio, pero no se puede esperar ganarle al mercado siguiendo al rebaño. Como dice el propio Marks, “por definición, si quiere superar a la media, su forma de pensar debe ser diferente a la del consenso”. Esto implica ir más allá de lo obvio y cuestionar las suposiciones comunes en cada decisión.

Un ejemplo clásico: el pensamiento de primer nivel ve una empresa de gran calidad y piensa “es una buena empresa, compremos acciones”. El pensamiento de segundo nivel va más allá y considera qué opina el mercado y cómo está valorada esa empresa. Marks ilustra esta diferencia: “El pensamiento de primer nivel diría: ‘Es una buena empresa; compremos acciones.’ El pensamiento de segundo nivel dice: ‘Es una buena compañía, pero todo el mundo ya la considera fantástica, por lo tanto la acción está sobrevalorada. Vendamos.’”

En otras palabras, el inversor de segundo nivel evalúa no solo la calidad del negocio sino el precio que se paga en relación a su valor. De hecho, Marks desmonta el mito de que “el activo de más calidad siempre es seguro”: si se sobrepaga, incluso la mejor empresa puede ser una mala inversión, mientras que un activo mediocre comprado con descuento puede ser una gran oportunidad. La clave está en pensar con profundidad, anticipando distintos escenarios y contrastando nuestra opinión con la expectativa ya descontada por el mercado.

Este enfoque exige un esfuerzo intelectual y una imaginación superiores. Marks señala que el pensamiento de primer nivel suele ser simplista y superficial, al alcance de cualquiera, mientras que el de segundo nivel es más complejo y sofisticado, considerando múltiples variables y la perspectiva de los demás.

En la práctica, muy pocos inversores están dispuestos a hacer ese trabajo extra; por eso, quienes cultivan el pensamiento de segundo nivel tienen ventaja competitiva. El mensaje es inspirador: los mayores éxitos inversores provienen de ideas originales y contrarias al consenso cuando éste se equivoca. Para lograrlo, debemos preguntar lo que otros no se preguntan y analizar más allá de la superficie, ya sea identificando valor oculto en activos pasados por alto o detectando exceso de optimismo infundado en activos populares.

Esta parte me recuerda al libro Pensar rápido, pensar despacio de Daniel Kahneman, creo que lo leí en 2020-2021 cuando un seguidor del canal (Sergio) me lo recomendó (por si lees estas palabras algún día, Sergio, gracias ;) aún me acuerdo).

Entender los Ciclos de Mercado: el péndulo de la psicología inversora

Un pilar de la filosofía de Marks es que los mercados se mueven en ciclos, impulsados en gran medida por cambios en la psicología de los inversores. Él suele recurrir a la metáfora del péndulo: “La conducta del mercado se asemeja al movimiento de un péndulo. Aunque el punto medio del arco describe el promedio, casi nunca se encuentra allí; el péndulo oscila constantemente entre extremos opuestos”. Ese péndulo oscila entre euforia y depresión, entre la codicia desatada y el miedo absoluto.

Cuando el péndulo está en un extremo (por ejemplo, optimismo exagerado), tarde o temprano tiende a volver al centro e incluso ir al extremo opuesto (pesimismo extremo). Comprender esta dinámica es crucial para un inversor: significa reconocer cuándo el mercado ha ido demasiado lejos en una dirección y prepararse para el giro eventual del ciclo.

Marks ha observado que “la mayoría de la gente hace lo incorrecto en el momento equivocado continuamente” ¿Por qué? Porque los inversores tienden a extrapolar el presente hacia el futuro: en épocas de bonanza, con precios altos, prevalece la complacencia y todos quieren comprar, olvidando la prudencia.

En cambio, cuando llega el caos o las crisis, cunde el pánico y muchos venden en el peor momento, justo cuando los precios bajos ofrecen las mejores oportunidades. Este comportamiento cíclico alimenta las burbujas y los cracks. Marks resume: cuando las cosas van bien, los inversores asumen que los árboles crecerán hasta el cielo; cuando todo se ve oscuro, asumen que caerán para siempre. El resultado es que los mercados suelen sobre-reaccionar en ambas direcciones, creando excesos arriba y abajo.

Marks aconseja “ser consciente de en qué punto del ciclo estamos” para ajustar nuestra postura. No se trata de predecir el momento exacto del giro (algo prácticamente imposible), sino de evaluar el clima general. Si identificamos un entorno de exceso de optimismo – altos precios, bajas primas de riesgo, afán desmedido por comprar–, es señal para reforzar la cautela y quizá tomar ganancias.

Por ejemplo, depende del número de IPOs te puedes hacer una idea de cómo de caliente está el mercado, te dejo aquí este post:

Todo lo Que Necesitas Saber Sobre las IPOs

Las Initial Public Offerings (IPOs), o salidas a bolsa, suelen generar un gran revuelo en el mundo financiero.

En cambio, si percibimos pánico y capitulación – ventas forzadas, aversión extrema al riesgo, activos infravalorados–, es momento de preparar la ofensiva y buscar gangas. En palabras de Marks, “las acciones están muy baratas cuando el futuro parece desalentador... solo unos pocos buscadores de gangas astutos se atreven a comprar”. Ser de esos pocos requiere nervios de acero, pero es así como se logran retornos extraordinarios una vez que el ciclo cambia.

En síntesis, la filosofía de Marks respecto a los ciclos puede guiar a inversores experimentados a posicionarse de forma contraria a la multitud en los extremos: tener humildad y prudencia en los buenos tiempos, y coraje y visión en los malos tiempos. Como él señala, aprovechar el péndulo significa “comprar cuando otros venden (barato) y vender cuando otros compran (caro)”, algo fácil de decir pero difícil de hacer sin convicción y control emocional.

Gestión del Riesgo: Prioridad en no perder, más que en Ganar

Para Howard Marks, entender el riesgo y saber gestionarlo es quizás lo más importante en la inversión. A diferencia de muchos académicos, él no define el riesgo como “volatilidad”, sino de manera mucho más intuitiva: “el ‘riesgo’ es –en primer lugar– la probabilidad de perder tu dinero”. Es decir, el peligro real en una inversión es la posibilidad de una pérdida permanente de capital, no las oscilaciones temporales en la cotización.

“La volatilidad es sólo una pieza del rompecabezas; el verdadero riesgo reside en la probabilidad de perder dinero.”

Esta perspectiva lleva a Marks a priorizar la preservación del capital sobre la obtención de rentabilidad a toda costa. En sus cartas insiste: evitar grandes pérdidas es la clave para sobrevivir y prosperar a largo plazo.

Un resultado sobresaliente en un año seguido de un derrumbe al siguiente no es deseable; es mejor conseguir rendimientos consistentemente decentes y no sufrir caídas devastadoras. “Si cuidas el lado negativo, el lado positivo se cuida solo”, podría resumirse. De hecho, Marks admira la inversión asimétrica: aquella en la que el potencial de subida supera ampliamente al de bajada. Su objetivo es “estructurar las inversiones de manera que las posibles ganancias superen con creces las posibles pérdidas”. Esto no significa eliminar el riesgo –lo cual es imposible–, sino asumir solo riesgos calculados en los que la balanza esté claramente a favor (mucha más ventaja que desventaja).

Marks también rechaza la idea de que más riesgo garantice más retorno. Es cierto que, en teoría, para lograr altos rendimientos uno debe asumir ciertos riesgos; pero no hay garantía de recompensa por correr riesgo. De hecho, a menudo los proyectos más arriesgados fallan y producen pérdidas. En palabras del propio Marks, “que una inversión implique más riesgo no garantiza que generará mayores rendimientos; de hecho asumir un riesgo excesivo puede conducir a pérdidas considerables”. El riesgo y el retorno esperados guardan relación, pero no de forma lineal ni segura: un riesgo elevado solo asegura una mayor variabilidad de resultados (desde un gran éxito hasta un fracaso rotundo), no un retorno alto per se.

Entonces, ¿cómo abordar el riesgo de forma inteligente? Primero, analizando siempre el downside (el peor escenario) tanto como el upside. Marks enfatiza pensar en qué puede salir mal y exigir un margen de seguridad suficiente antes de invertir. Segundo, diversificando y evitando concentraciones letales: nunca apostar la gran mayoría del capital a una sola idea por muy atractiva que parezca, pues “no existe inversión infalible”. Tercero, siendo escéptico con entornos que lucen demasiado tranquilos. Una de las lecciones contraintuitivas de Marks es que los momentos de aparente baja riesgo suelen incubar los mayores peligros.

Cuando el mercado pasa por un período de estabilidad prolongada, los inversores bajan la guardia y asumen riesgos crecientes (apalancamiento, inversiones de mala calidad) creyendo que “esta vez es diferente”. Así nacen las burbujas encubiertas. Marks nos advierte de no confiarnos cuando todo luce estable, porque “precisamente en esos instantes es cuando los errores son más probables”. Por el contrario, cuando el entorno es caótico y lleno de malas noticias, a veces el riesgo real disminuye porque los precios ya reflejan escenarios negativos (y los inversores más imprudentes ya han salido del mercado).

Finalmente, Marks concluye que no se puede eliminar el riesgo, pero sí gestionarlo activamente. Esto implica “evaluar de manera continua los riesgos en la cartera, estar preparado para eventos inesperados, y enfocarse en oportunidades asimétricas donde las ventajas superen a las desventajas”. Para un gestor profesional, estas palabras son oro: la gestión del riesgo no es algo estático, es un proceso diario de análisis, control emocional (para no ceder a impulsos de riesgo injustificado) y preparación para lo incierto. El propio Marks suele citar a su mentor Bob Rubin: “la falta de certidumbre es la esencia del riesgo; acéptalo y actúa en consecuencia”.

En resumen, la filosofía de Marks pone el énfasis en sobrevivir y proteger el capital. Si un inversor evita pérdidas catastróficas y aprovecha unas cuantas buenas oportunidades asimétricas, el resultado a largo plazo será exitoso casi por matemáticas simples (gracias al interés compuesto). Esta mentalidad, más defensiva que agresiva, es particularmente relevante para profesionales que manejan dinero de terceros, donde proteger a la baja es tan importante como capturar la alza.

Disciplina Emocional y Mentalidad Contraria: mantener la calma ante la euforia y el pánico

El último pilar –quizás el más difícil de dominar– es el control emocional. Marks subraya que, por muy bueno que sea nuestro análisis, de poco sirve si sucumbimos a las emociones en los momentos críticos. Los seres humanos somos propensos a la codicia, el miedo, la envidia, el ego, etc., y “estas emociones nublan la objetividad y abren la puerta a errores significativos”. Un inversor puede tener un gran intelecto, pero si no puede dominar sus impulsos emocionales, acabará comprando caro (movido por la euforia del boom) y vendiendo barato (presa del pánico en la caída). Marks reconoce humildemente que los seres humanos no somos constantes ni totalmente racionales, y que estos factores subjetivos juegan un papel enorme en los ciclos de mercado. Por tanto, la autoconsciencia y la templanza son cualidades indispensables para cualquier inversor sobresaliente.

Parte del control emocional es cultivar una mentalidad contraria (contrarian) en los momentos cruciales. Esto no significa llevar la contraria por sistema, sino atreverse a actuar diferente de la multitud cuando la multitud está equivocada debido a sus emociones extremas. Marks lo describe así: en los extremos del péndulo emocional, “cuando todo va bien y los precios son altos, los inversores olvidan la prudencia”; cuando todo es pesimismo, los inversores solo piensan en evitar pérdidas. Para no caer en ese ciclo, uno debe reconocer cuándo las emociones están desatadas – tanto la euforia irracional como el miedo paralizante – y entonces aplicar objetividad y sangre fría.

No es fácil. Como señala Marks, “muchos tienen la capacidad intelectual para analizar datos, pero solo unos pocos son capaces de resistir las presiones de sus emociones y del subconsciente”. Esos pocos suelen ser los que toman decisiones valientes pero acertadas: compran cuando todos venden por miedo, o venden/tienen cautela cuando todos se embriagan de optimismo.

Esta disciplina va en contra de nuestra naturaleza gregaria (es incómodo actuar diferente al grupo) y contra nuestra psicología (nuestro cerebro siente dolor al perder dinero y placer al ganar, tentándonos a vender en pánico o comprar por FOMO). Sin embargo, Marks nos inspira a intentar estar entre esos pocos. La recompensa de mantener la calma y el pensamiento crítico bajo estrés es enorme: nos permite aprovechar oportunidades que otros no ven y evitar trampas en las que otros caen.

Una técnica que sugiere es formular por escrito los motivos lógicos de una inversión y las condiciones en que se invalidarían, de modo que cuando el mercado esté convulso podamos releer nuestras premisas fríamente. Otra es rodearse de colegas o mentores que sirvan de contrapeso emocional (por ejemplo, alguien que nos cuestione cuando estemos demasiado entusiasmados con una idea, o nos anime cuando cunda el desánimo). Marks mismo, en Oaktree, fomentó una cultura de debate abierto y prudencia colectiva para evitar que decisiones impulsivas de un individuo dañaran el portafolio.

También enfatiza la importancia de la paciencia. Gran parte del tiempo invertir puede parecer aburrido – esperando el momento adecuado, manteniendo posiciones a largo plazo – pero esa paciencia es lo que separa a los buenos inversores de los mediocres.

Quienes no controlan sus emociones tienden a sobre-operar, a reaccionar exageradamente a cada noticia o fluctuación, lo que erosiona resultados. Marks en cambio aconseja “ser oportunista pero paciente”: esperar a que el mercado ofrezca condiciones favorables (por ejemplo, precios de ganga tras un sell-off) y entonces actuar con convicción. Mientras tanto, mantener la cabeza fría y no sentirse obligado a “hacer algo” constantemente.

En resumen, la fortaleza mental y emocional es la base sobre la cual los demás principios se pueden ejecutar con éxito. Sin ella, incluso el inversor con mejor información puede fracasar. Howard Marks nos recuerda que invertir “no es un examen de coeficiente intelectual, sino más bien una prueba de temperamento”. Aquellos capaces de permanecer racionales y serenos cuando otros pierden la cabeza, tienen una ventaja incalculable.

Para un gestor profesional, esto se traduce en no dejarse arrastrar por la presión del corto plazo ni por modas del mercado, sino mantenerse fiel a una estrategia sólida, ajustarla cuando sea necesario (no por capricho emocional sino por razones objetivas) y, sobre todo, protegerse de uno mismo. Como anécdota, Marks suele bromear diciendo que el peor enemigo del inversor lo mira a uno desde el espejo: nuestras propias inseguridades y sesgos. Conocerse a uno mismo y cultivar disciplina es por tanto parte integral del proceso inversor.

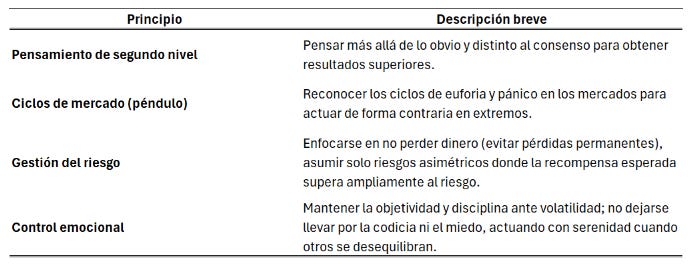

Tabla resumen – Principios clave de Howard Marks

Lecciones de la Masterclass “Turning $10k to $202 Billion”

En una reciente entrevista magistral titulada “Turning $10k to $202 Billion: An Investing Masterclass with Howard Marks”, el veterano inversor resumió cinco décadas de sabiduría para una audiencia de inversores experimentados. A continuación destacamos las enseñanzas más relevantes de esa charla y cómo se aplican a quienes invierten en bolsa profesionalmente o con amplia trayectoria:

El poder de la visión a largo plazo: Marks atribuye gran parte del éxito de Oaktree al interés compuesto a lo largo de los años. Convertir $10.000 en $202.000 millones no es fruto de una apuesta audaz de corto plazo, sino de décadas de crecimiento constante. La lección para el inversor es clara: la paciencia genera riqueza. En la masterclass, Marks insiste en que adoptar una perspectiva de largo plazo permite capear ciclos adversos y aprovechar el efecto multiplicador del tiempo en las buenas decisiones. Los profesionales que presionan por resultados inmediatos –por ejemplo, algunos gestores “activistas” de corto plazo– a menudo fracasan porque toman atajos que sacrifican el futuro por el presente. En cambio, centrarse en negocios sólidos, con horizonte a años vista, y no distraerse con la volatilidad diaria, sienta las bases para rendimientos extraordinarios. La bolsa premia a quienes pueden esperar, algo que Marks ha practicado toda su carrera.

“No puedes predecir, pero sí prepararte”: Una idea central de Marks es que el futuro es intrínsecamente incierto –nadie puede pronosticar con precisión los giros del mercado–, pero eso no significa que estemos indefensos. En lugar de intentar adivinar cada movimiento, recomienda prepararse para múltiples escenarios. En la entrevista, comentó que Oaktree siempre mantiene un “colchón” y planes de contingencia para distintos entornos (tasas subiendo, recesión, exuberancia, etc.). La flexibilidad y la anticipación son vitales: por ejemplo, tener liquidez lista cuando surjan gangas, o haber reducido riesgo cuando los indicadores señalan exuberancia. Para inversores profesionales, este consejo refuerza la importancia de la gestión proactiva de portafolio. Marks sugiere hacer preguntas del tipo: “¿Dónde podríamos estar equivocados? ¿Qué pasaría a nuestras inversiones si ocurre X?” e incorporar esas reflexiones en la estrategia. Así, aunque no sepamos qué pasará mañana, estaremos preparados para responder con rapidez y racionalidad.

Enfoque en calidad + precio, no en pronósticos macro: Durante la masterclass, Marks reiteró que muchos inversores pierden el rumbo por obsesionarse con prever la economía o los mercados (el PIB, la FED, etc.), cuando en realidad lo más importante suele ser escoger activos de calidad a buen precio. Él mismo, a lo largo de 50 años, ha visto infinidad de predicciones fallidas, por lo que aconseja no basar la estrategia en adivinar el próximo movimiento de la Fed o el próximo crash, sino en fundamentos micro: entender negocios, valorar adecuadamente los activos y comprarlos con descuento. “Compra valor, no historias” podría resumir este punto. Para un gestor de fondo, esto implica dedicar más tiempo al análisis fundamental que a leer titulares o hacer market timing. Marks sostiene que si uno compra algo infravalorado y con resiliencia, podrá sostenerlo aunque vengan contratiempos macro; en cambio, el que compra caro depende de la “perfección” del entorno para justificarlo. La lección es volver a lo básico: calidad, valor intrínseco y margen de seguridad.

Importancia de la asimetría positiva en cada inversión: Esta es una extensión práctica de su principio de riesgo. Marks contó en la charla que cada inversión que realiza Oaktree debe tener un potencial alza significativamente mayor que la baja potencial, lo que él denomina retorno asimétrico. Para lograrlo, enfatiza comprar barato (precio con descuento) y vender caro cuando el mercado reconoce el valor. También implica tener un plan de salida si la tesis no funciona, limitando así la pérdida. Los inversores profesionales pueden aplicar esto evaluando sus posiciones: ¿está nuestro downside controlado y nuestro upside abierto? Si la respuesta es no, quizás esa inversión no encaja. Esta disciplina de seleccionar solo apuestas donde la relación beneficio/riesgo es muy favorable fue clave para que Oaktree creciera sin grandes tropiezos. A los gestores les recuerda que su trabajo no es apostar por retornos altos sin más, sino por retornos altos con riesgos razonables y gestionados.

Humildad, aprendizaje continuo y “pensar en segundo orden”: Por último, Marks transmitió un mensaje inspirador sobre la actitud del inversor. A pesar de 50 años de trayectoria, afirma que sigue aprendiendo cada día. La humildad intelectual es fundamental: reconocer lo que no sabemos (y en inversión siempre habrá mucho que no sabemos) nos protege de la sobreconfianza. Marks anima a cultivar la curiosidad, leer vorazmente y aprender de la historia de los mercados, porque aunque los capítulos nunca se repiten exactamente, los patrones sí riman. También habló de la importancia de rodearse de gente inteligente y debatir ideas – una cultura que él fomentó en Oaktree – porque los mejores resultados suelen ser fruto de un pensamiento refinado en equipo y de considerar ángulos que uno solo podría pasar por alto. En línea con el pensamiento de segundo nivel, recomendó siempre preguntarse “¿Y luego qué?” ante cada decisión (es decir, pensar en las consecuencias de segundo orden, no solo la inmediata). Esta mentalidad preventiva y analítica, sumada a la humildad, mantiene al inversor alerta pero no temeroso, confiado pero no arrogante – el equilibrio ideal para tomar buenas decisiones consistentemente.

Después de más de 5 años compartiendo contenido gratuito, ideas de inversión, análisis, libros, tesis, herramientas, he recibido decenas de mensajes pidiéndome algo más estructurado.

En las últimas semanas lo he pensado en serio.

Ya hice una primera encuesta en Telegram en abril y el 67% de los votantes dijeron que sí, que estarían interesados en una formación profunda y práctica sobre inversión.

¿En qué consistiría esta formación?

Un programa de al menos 40 horas, pensado para personas que quieren llevar su conocimiento al siguiente nivel. Desde lo más fundamental hasta lo más práctico (comparto una parte del contenido):

Análisis y valoración de empresas

Contabilidad

Lectura de informes 10-K y contabilidad

Cómo valorar empresas de diferentes sectores

ETFs, dividendos, situaciones especiales

Mi plantilla personal de valoración

Desarrollo de mis ideas propias tales como: Kri Kri Milk, Nick Scali, Fortinet, Alibaba, Meta, Duolingo, Care Trust Reit…

Bonos (nivel básico) y opciones financieras

Herramientas y fuentes que uso para invertir con criterio

Y lo más importante: cómo aplicar todo eso en la vida real

No se trata de una masterclass de fin de semana ni de un cursillo más. Es una formación completa, pensada para que te sirva toda la vida.

Todo lo que he aprendido desde 2014, cuando hice mi primera inversión, condensado en un programa diseñado para ayudarte a convertirte en un inversor sólido, con criterio y autonomía.

Precio estimado: alrededor de 290€.

Duración estimada: 1-2 meses.

Plazas: limitadas.

Si lanzo esta formación, ¿te gustaría que te reserve una plaza?

Como mencioné, las plazas serán limitadas.

Si te interesa, apúntate en la lista de espera:

👉 https://mailchi.mp/93d992d33a77/curso-inversor-privado-2025

Gracias por leerme siempre.

Resumiendo

Las ideas de Howard Marks constituyen una especie de “manual de vida” para el inversor serio. Su tono en la masterclass es motivador: cualquier inversor, por experimentado que sea, puede mejorar aplicando estos principios. Marks demuestra que el éxito excepcional no proviene de una fórmula secreta o de correr riesgos desmesurados, sino de hacer bien las cosas fundamentales, repetidamente, a lo largo del tiempo.

Su historia –de $10k a $202B– es prueba de ello. Para los gestores de fondos y aficionados avanzados, sus lecciones invitan a reflexionar:

¿Estamos pensando de forma independiente?

¿Entendemos dónde estamos parados en el ciclo?

¿Priorizamos no cometer errores irreparables?

¿Mantenemos la cabeza fría en los altibajos?

Al final del día, Howard Marks nos inspira a ser inversores más conscientes, disciplinados y pacientes. En un mundo financiero lleno de ruido, sus enseñanzas son un recordatorio de que los principios probados –como la prudencia en el riesgo, la visión de largo plazo y el pensamiento crítico– siguen siendo nuestras mejores herramientas para triunfar en los mercados.

Como él mismo podría decir:

“Inviertan con sensatez, manténganse fieles a sus convicciones informadas, y el tiempo hará el resto”.

Espero que te haya gustado este artículo, si es así, házmelo saber con tu me gusta.

Hasta la próxima,

David.