Alibaba y Las 40 Razones

Tesis de Alibaba

Me gustaría compartir la tesis de una de mis principales posiciones en cartera, Alibaba Group, el gigante de China.

Alibaba Group Holding Limited ($BABA) es un gran ecosistema digital que ha construido una sólida infraestructura tecnológica para empoderar a negocios de todos los tamaños, desde pequeños comerciantes hasta grandes marcas.

A través de sus diversas plataformas, Alibaba conecta a estos negocios con millones de clientes, no solo en China, sino en todo el mundo. La empresa se ha organizado en varias divisiones clave que van desde el comercio en China y a nivel internacional, hasta servicios logísticos, la nube, y medios digitales. Esto no es solo diversificación, sino una integración inteligente de múltiples verticales que se alimentan entre sí.

Pensemos en Alibaba como una red de plataformas interconectadas: Taobao y Tmall son como mercados digitales que han capturado la atención de millones de personas; Alibaba.com y 1688.com son los mercados mayoristas que permiten a empresas comprar y vender en volúmenes masivos.

Luego tienes AliExpress, Lazada, Trendyol y Daraz, que son plataformas de comercio electrónico que sirven a consumidores en diferentes regiones del mundo. No olvidemos Freshippo, que se enfoca en la venta de comestibles frescos, y Tmall Global, que facilita la importación de productos a China.

Por otro lado, Alibaba ha construido un músculo logístico formidable con Cainiao Network, optimizando la entrega y distribución de productos (busca cumplir con pedidos en China en 24 horas y en 72 horas a nivel mundial).

La red de Cainiao cubre 224 países y regiones a nivel mundial y 2,800 distritos y condados en China. Procesa datos para el 70% de todos los paquetes en China, con un promedio de 42 millones por día.

Servicios como Ele.me y Koubei llevan la experiencia local al siguiente nivel, mientras que Fliggy simplifica los viajes en línea. Su estrategia de marketing digital no se queda atrás, con herramientas que van desde anuncios pagos hasta subastas en tiempo real, lo que convierte a Alibaba en un actor dominante en la monetización digital.

En el ámbito tecnológico, Alibaba no solo ofrece almacenamiento y computación en la nube, sino que está en la vanguardia de tecnologías como Big Data e IoT, ofreciendo soluciones integradas que abarcan desde hardware hasta el desarrollo de software.

Y si miramos el entretenimiento digital, Alibaba tiene su mano en todo: Youku para videos en línea, Alibaba Pictures para cine, y aplicaciones como Amap y DingTalk que añaden valor tanto a usuarios como a negocios.

En resumen, Alibaba es una sinfonía bien orquestada de innovación y expansión, fundada en 1999 y con sede en Hangzhou, China, que sigue tocando a un ritmo que pocos pueden igualar.

Recuerda suscribirte al Canal de YouTube para ver las tesis en formato vídeo y al Canal de Telegram para más contenido.

1. ¿Por qué es interesante la compañía?

Alibaba es el líder indiscutible del comercio electrónico en China, el mercado de consumo más grande del mundo, y ha establecido una fuerte presencia en múltiples mercados internacionales.

Sus plataformas de comercio como Taobao, Tmall, y AliExpress no solo dominan en términos de volumen de transacciones (GMV), sino que también continúan innovando en la forma en que los consumidores y comerciantes interactúan. Esta capacidad de dominar y evolucionar en mercados altamente competitivos posiciona a Alibaba como un jugador clave en el futuro del comercio global.

Una de las fortalezas clave de Alibaba es su diversificación. La compañía no se limita al comercio electrónico, sino que ha construido un ecosistema integral que incluye servicios en la nube (Alibaba Cloud), logística (Cainiao), entretenimiento digital (Youku y Alibaba Pictures), y servicios financieros a través de su participación en Ant Group. Esta diversificación no solo reduce la dependencia de una sola fuente de ingresos, sino que también crea sinergias que fortalecen la posición competitiva de Alibaba en todos estos sectores.

Alibaba Cloud es el mayor proveedor de servicios de nube en Asia y uno de los más grandes del mundo. La empresa ha hecho grandes avances en tecnologías como la inteligencia artificial y el big data, lo que no solo respalda su negocio principal de comercio electrónico, sino que también abre nuevas oportunidades en sectores industriales, financieros, y de servicios. Su capacidad para liderar en tecnologías avanzadas subraya su potencial de crecimiento a largo plazo.

Alibaba posee aproximadamente el 33% de Ant Group, la empresa matriz de Alipay, uno de los sistemas de pago más grandes del mundo. Esta participación ofrece a Alibaba una ventaja estratégica en el sector de fintech, permitiéndole capitalizar el rápido crecimiento de los pagos digitales y otros servicios financieros en China y otros mercados emergentes.

Más allá de China, Alibaba está expandiendo agresivamente su presencia en mercados internacionales a través de plataformas como Lazada en el sudeste asiático y Trendyol en Turquía. Estas expansiones no solo diversifican su base de ingresos, sino que también posicionan a la empresa para capturar el crecimiento del comercio electrónico en mercados emergentes donde la penetración digital aún tiene mucho potencial para crecer.

Alibaba ha adoptado una estrategia centrada en el usuario (esta frase me suena…¿recuerdas a Bezos?), priorizando la experiencia del consumidor en todas sus plataformas. Además, la empresa está invirtiendo fuertemente en inteligencia artificial, viendo esta tecnología como un catalizador clave para mejorar la personalización, la eficiencia operativa, y la innovación en nuevos productos y servicios. Este enfoque asegura que Alibaba no solo mantenga su relevancia en un entorno digital en constante evolución, sino que también esté bien posicionado para liderar la próxima ola de innovaciones tecnológicas.

La cultura corporativa de Alibaba, que pone a los clientes primero, los empleados en segundo lugar, y a los accionistas en tercero, refleja una visión a largo plazo que es poco común en el mundo empresarial actual. Esta filosofía ha permitido a Alibaba navegar con éxito desafíos significativos, adaptarse al cambio, e innovar continuamente.

Con todo esto, por lo que resulta más interesante es a los múltiplos a los que cotiza esta compañía, hablamos de 9x PER y 8.5x P/FCF.

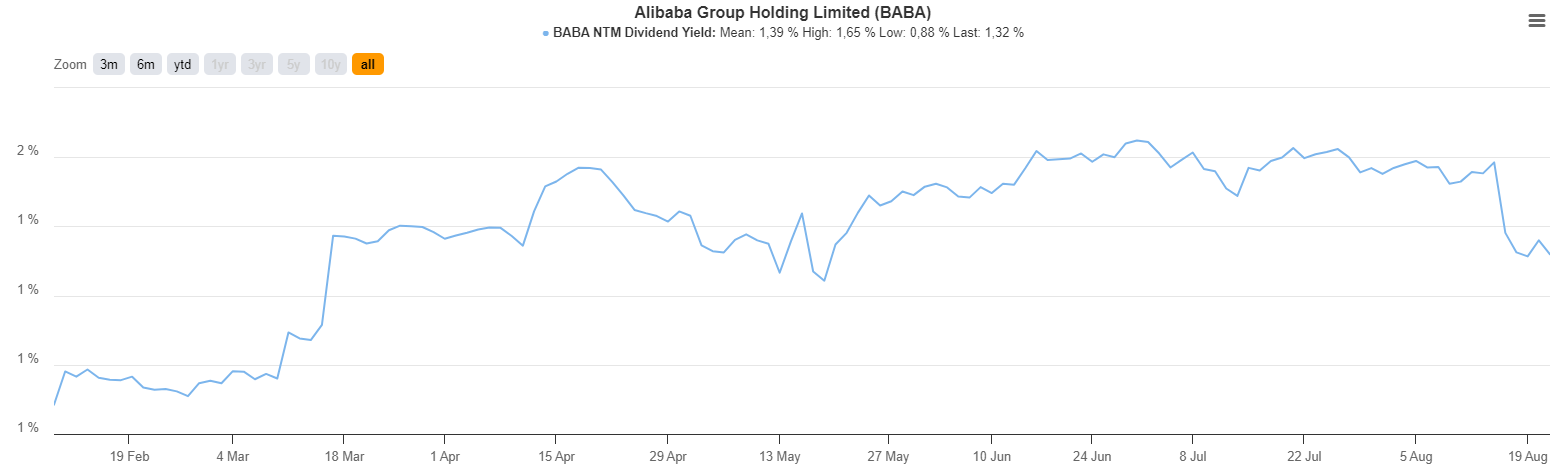

Además de ofrecer un dividend yield del 1.3%.

2. Análisis Porter

Alibaba se encuentra en una posición dominante dentro del ecosistema global de comercio electrónico, no solo debido a su escala masiva, sino también gracias a la solidez de las barreras de entrada que ha construido. La empresa ha logrado integrar verticalmente una red de servicios que abarca desde pagos digitales hasta logística avanzada, lo que refuerza su ventaja competitiva y reduce significativamente la amenaza de nuevos competidores.

Podríamos pensar en una competencia directa en China como JD, pero, JD.com opera con un modelo de negocio distinto al de Alibaba, centrándose en un enfoque de inventario directo y control total sobre su cadena de suministro y logística. A diferencia de Alibaba, que es principalmente una plataforma de intermediación que conecta vendedores y compradores, JD.com gestiona directamente sus propios almacenes y flota de distribución.

El poder de negociación de los proveedores es limitado en Alibaba debido a su posición central en el mercado; pocos actores tienen el volumen o la influencia para desafiar sus términos. De manera similar, los consumidores, aunque cada vez más informados y exigentes, encuentran difícil alejarse de la plataforma debido al valor agregado de los servicios interconectados que ofrece, desde Alipay hasta Cainiao, creando un ecosistema difícil de replicar.

Además, la competencia directa en el mercado de comercio electrónico enfrenta desafíos considerables al intentar igualar la escala y la eficiencia operativa de Alibaba. La empresa ha optimizado sus operaciones tecnológicas para escalar sin fricciones, aprovechando el poder de la inteligencia artificial y los macrodatos para mejorar continuamente la experiencia del usuario y la eficiencia de la cadena de suministro.

En cuanto a los productos sustitutos, la amenaza se mantiene baja, ya que Alibaba no es solo un portal de comercio electrónico, sino una plataforma integral que ha diversificado sus fuentes de ingresos y ha ampliado su alcance en servicios digitales y tecnología en la nube, mitigando así el riesgo de dependencia de un solo flujo de ingresos.

Personalmente, he usado los servicios de Alibaba y como punto negativo creo que la plataforma tiene muchos aspectos de mejora. La he utilizado para comprobar la eficiencia en un mini proyecto de venta Amazon FBA con un socio, y tengo que decir que hay proveedores chinos altamente competitivos tanto en calidad como en respuesta de tiempo pero a veces la plataforma no responde como debería. Además, el Trade Assurance es un factor importante, el dinero queda retenido en Alibaba hasta que confirmas que has recibido el pedido. Otra medida de confianza es la clasificación que aparece en los proveedores como “Pro” o “Verified” dependiendo de las auditorias que haya realizado dicho proveedor.

Por otro lado, el lead time por barco o tren es de 1,5 meses aproximadamente (para traer productos a Europa), pero creo que con el tiempo la cadena de suministro mejorará.

3. ¿Qué ventaja competitiva tiene?

Escala y Efecto de Red

La escala masiva de Alibaba es una de sus mayores fortalezas, con cientos de millones de usuarios activos. Cada nuevo usuario que se une a las plataformas de Alibaba incrementa el valor de la red para todos los demás usuarios, atrayendo a más comerciantes, lo que a su vez atrae a más compradores.

Además, su gran base de usuarios le proporciona datos valiosos que Alibaba utiliza para mejorar la personalización, optimizar las operaciones y lanzar nuevos productos y servicios.

Poder de Marca

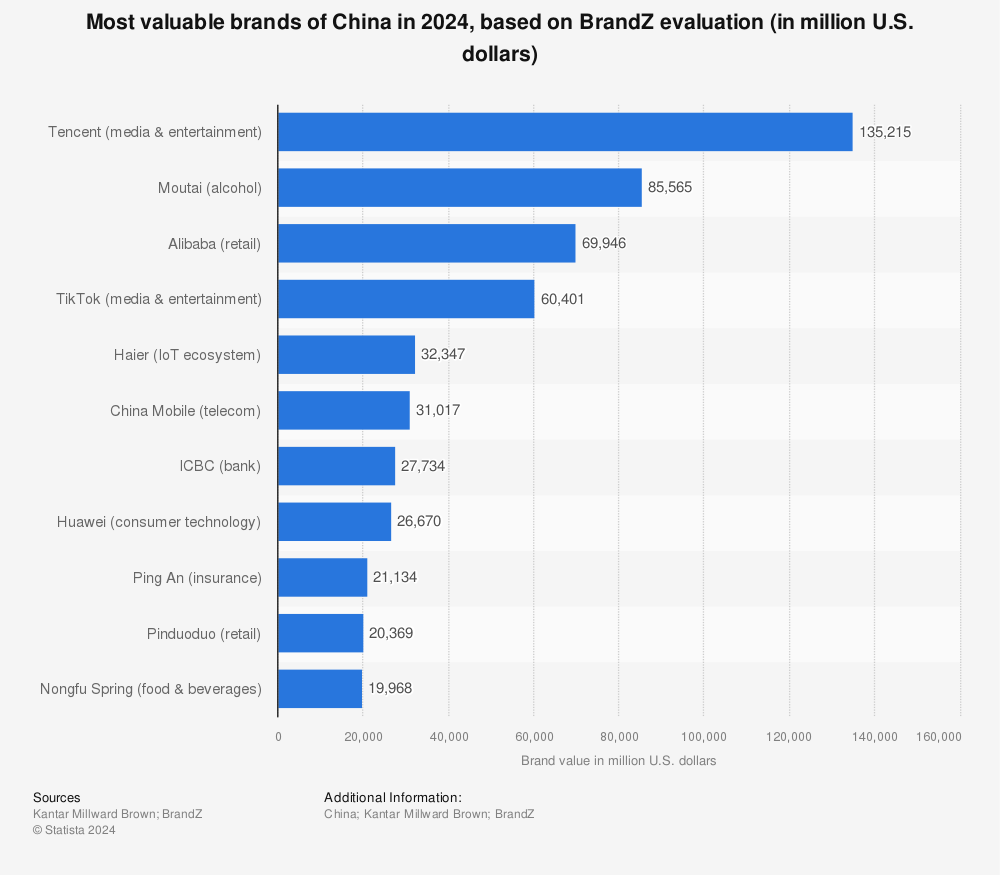

Alibaba se sitúa en tercera posición en la lista de las marcas más valoradas en China, detrás de Moutai y Tencent.

Los consumidores y comerciantes reconocen a Alibaba no solo por su tamaño, sino por su compromiso con la autenticidad de los productos y la protección al consumidor.

Ecosistema Integral y Diversificado

Ya hemos hablado de el ecosistema en sí, pero quiero volver a recalcarlo; Alibaba crea sinergias entre sus diversas unidades de negocio. Por ejemplo, Alipay facilita las transacciones en las plataformas de comercio electrónico de Alibaba, mientras que Cainiao Network optimiza la cadena de suministro y la entrega.

Esta integración vertical y horizontal refuerza su ecosistema, haciendo que sea extremadamente difícil para los competidores replicar o superar.

4. ¿Por qué están baratas las acciones?

El entorno regulatorio en China ha sido una fuente significativa de presión sobre las acciones de Alibaba. En los últimos años, el gobierno chino ha intensificado la supervisión de las grandes empresas tecnológicas, incluidas investigaciones antimonopolio, regulaciones más estrictas sobre la protección de datos y restricciones sobre las operaciones de empresas en ciertos sectores. Esta incertidumbre regulatoria ha generado preocupación entre los inversores sobre el impacto a largo plazo en el modelo de negocio de Alibaba y su capacidad para operar libremente.

Aunque Alibaba sigue siendo un gigante en el comercio electrónico y otros sectores, su tasa de crecimiento se ha desacelerado en comparación con años anteriores. Factores como la maduración del mercado chino de comercio electrónico, la competencia más intensa (particularmente de JD.com y Pinduoduo), y los desafíos macroeconómicos globales, han contribuido a esta desaceleración.

Como muchas otras empresas chinas, se encuentra en medio de las tensiones geopolíticas entre China y otros países, especialmente Estados Unidos. Estas tensiones incluyen la amenaza de exclusión de las bolsas estadounidenses, restricciones sobre el acceso a tecnología estadounidense y preocupaciones sobre la gobernanza corporativa y la transparencia financiera.

Alibaba ha estado en un proceso de reestructuración y ha realizado importantes inversiones en áreas como la computación en la nube, inteligencia artificial y logística. Aunque estas inversiones son estratégicamente valiosas para el crecimiento futuro, a corto plazo han impactado la rentabilidad de la empresa.

Pese a todo esto, Alibaba ha atraído el interés de algunos de los mejores inversores del mundo.

Te dejo un vídeo hablando de las carteras de algunos de los mejores inversores de Estados Unidos y del mundo, por si es de tu interés.

5. Competidores

Puede parecer que Alibaba domina el mercado chino, pero sus competidores no son para nada peces pequeños. Menciono los principales en este apartado:

1. JD.com (Jingdong)

JD.com es uno de los mayores competidores de Alibaba en el mercado de comercio electrónico en China. A diferencia de Alibaba, que opera principalmente bajo un modelo de plataforma que conecta a compradores y vendedores, JD.com controla gran parte de su cadena de suministro y logística.

Esta integración vertical permite a JD.com ofrecer una experiencia de usuario muy confiable, con tiempos de entrega rápidos y un control de calidad que ha ganado la confianza de los consumidores, especialmente en la categoría de productos electrónicos y electrodomésticos. Además, JD.com ha hecho avances significativos en la tecnología de automatización y almacenes inteligentes, lo que le da una ventaja competitiva en términos de eficiencia operativa.

2. Pinduoduo

Pinduoduo es un competidor emergente que ha ganado terreno rápidamente en el mercado de comercio electrónico en China, especialmente en las áreas rurales y entre los consumidores de ingresos medios y bajos. Su modelo de negocio se basa en la compra grupal, donde los consumidores pueden unirse para comprar productos a precios más bajos.

Este enfoque ha resonado particularmente entre los consumidores más sensibles al precio, lo que ha llevado a un crecimiento exponencial en su base de usuarios. Pinduoduo representa una amenaza significativa para Alibaba, ya que compite directamente por los consumidores de Taobao y Tmall, especialmente en las categorías de productos de bajo costo.

3. Tencent

Tencent es un competidor indirecto pero poderoso, principalmente a través de su plataforma WeChat y su ecosistema integrado, que incluye pagos móviles (WeChat Pay), redes sociales, juegos, y contenido digital.

Aunque Tencent no es un competidor directo en el comercio electrónico, su dominio en los pagos móviles y las redes sociales le da una ventaja estratégica en la creación de un ecosistema que rivaliza con el de Alibaba. Además, es el segundo mayor proveedor de servicios en la nube en China, detrás de Alibaba Cloud. Aunque Alibaba Cloud ha liderado históricamente el mercado chino

Tencent ha utilizado su plataforma WeChat para facilitar el comercio electrónico a través de mini programas y enlaces directos a plataformas de compra, desafiando la hegemonía de Alibaba en el comercio digital.

4. Amazon

A nivel internacional, Amazon es uno de los mayores competidores de Alibaba, especialmente en mercados fuera de China. Amazon domina el comercio electrónico en muchas regiones del mundo y también compite directamente con Alibaba en servicios de computación en la nube a través de Amazon Web Services (AWS).

Por contra, creo que no tengo que decir que muchos de los productos que se venden en Amazon, los venden personas/empresas que previamente los han comprado en Alibaba.

Parece mentira, pero no lo es. Hay extensiones de Google Chrome como AliPrice 1688 que una vez instaladas, cuando buscas en Amazon un producto te da la opción de comprarlo en una plataforma de Alibaba a un precio muy inferior, por ejemplo:

5. Baidu y ByteDance

En el ámbito de la tecnología y medios digitales, Alibaba enfrenta competencia de Baidu y ByteDance.

Baidu es un competidor en la búsqueda en línea y la inteligencia artificial, mientras que ByteDance, con su plataforma TikTok y Douyin en China, compite en la categoría de contenido digital y entretenimiento.

ByteDance ha aprovechado su éxito en el contenido generado por los usuarios para expandirse en el comercio electrónico a través del comercio social, una tendencia en crecimiento que puede desafiar la participación de mercado de Alibaba en el comercio electrónico.

6. Google y Microsoft

En el sector de la computación en la nube, Alibaba Cloud enfrenta una fuerte competencia de gigantes tecnológicos como Google Cloud y Microsoft Azure. Estos competidores tienen una presencia global y una base de clientes bien establecida, especialmente en América del Norte y Europa, lo que representa un desafío (prácticamente imposible) para la expansión de Alibaba Cloud fuera de Asia.

6. Comportamiento Histórico

Tenemos informes anuales desde 2015 sobre Alibaba, y sorprendentemente desde su IPO (salida a bolsa) ha otorgado un rendimiento del -7.4% o lo que es lo mismo un -0.8% anualizado.

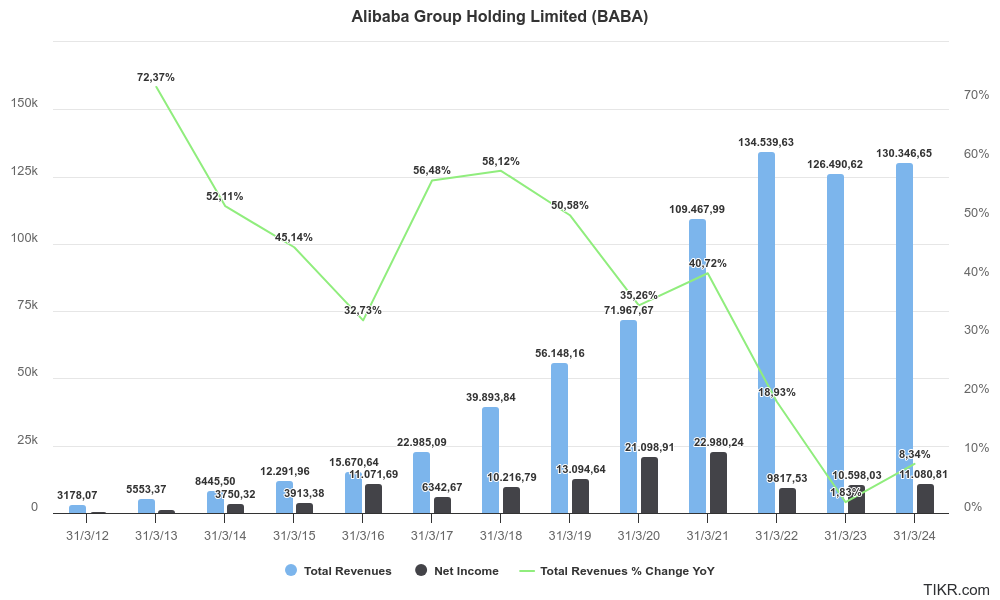

Lo curioso, es que desde 2012, Alibaba ha aumentado sus ingresos desde $3.1 B hasta $130 B, es decir a una tasa mayor del 35% anualizado de media (además de ser rentable).

No podemos definir como se comportaría en momentos de crisis ya que solo tenemos como referencia este 2020, pero es una empresa ligada al consumo por completo, de tal manera que en momentos de recesión es muy probable que todos sus segmentos se vean afectados a nivel de ingresos.

7. Histórico de Márgenes

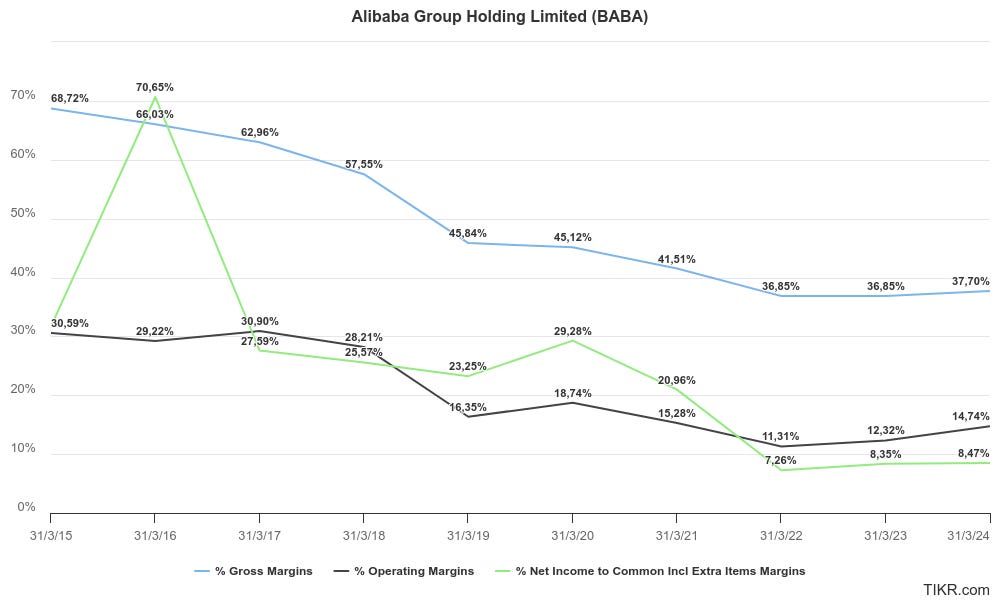

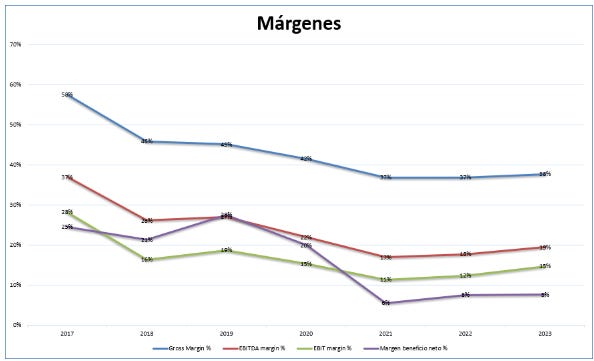

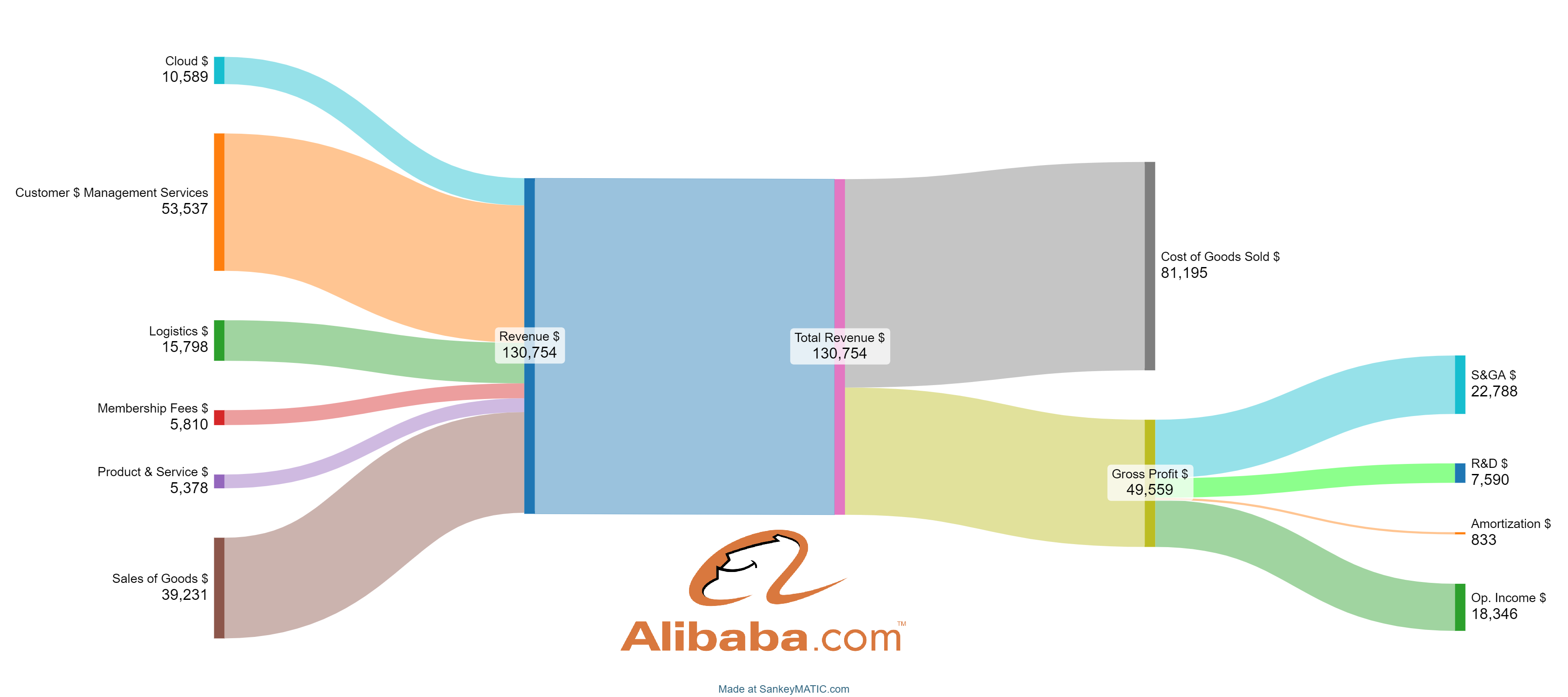

Sin lugar a dudas uno de los aspectos más negativos es la evolución de los márgenes, en la foto siguiente podemos ver como el margen bruto de Alibaba ha mostrado una tendencia descendente a lo largo del tiempo, pasando de un 68,72% en marzo de 2015 a un 37,70% en marzo de 2024.

Probablemente es la consecuencia de mayores inversiones en infraestructura, logística, tecnología, y expansión internacional.

Además, a medida que Alibaba diversifica sus fuentes de ingresos, algunos de estos negocios podrían tener márgenes brutos más bajos en comparación con el comercio electrónico tradicional.

El margen operativo también ha disminuido significativamente, desde el 30,59% en marzo de 2015 hasta un 14,74% en marzo de 2024.

Alibaba ha realizado grandes inversiones en nuevas áreas de negocio como la computación en la nube, inteligencia artificial, y expansión internacional y estos se reflejan en la P&L.

El margen neto vemos que ha disminuido desde un porcentaje normalizado superior al 25% al 8.47%.

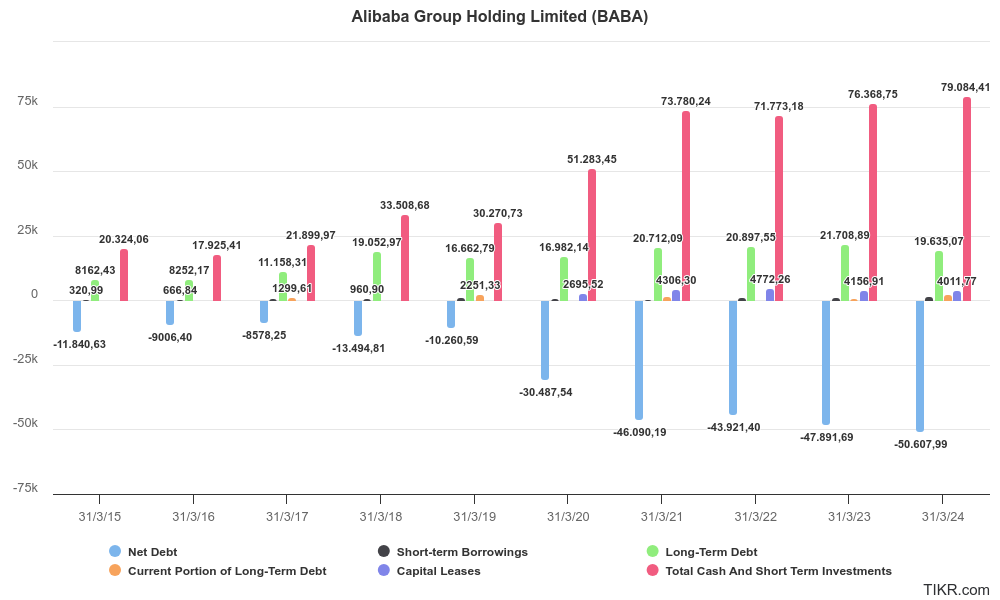

8. Deuda

Una de las principales cosas que me gusta de esta empresa es su posición conservadora de caja (a pesar de que a veces ineficiente). Como podemos ver la empresa SIEMPRE ha tenido caja neta, situándose actualmente en $50 B con toda la deuda prácticamente a largo plazo.

Si la empresa continua a este ritmo, no sería nada descabellado ver Alibaba con una posición de caja de $89 B para 2029 (siempre y cuando las inversiones de hoy den su fruto).

Esto representa un total de 21$ de efectivo por acción, dejando a Alibaba cotizando a 60$ por acción en Agosto 2024.

9. ROIC, ROE, ROA

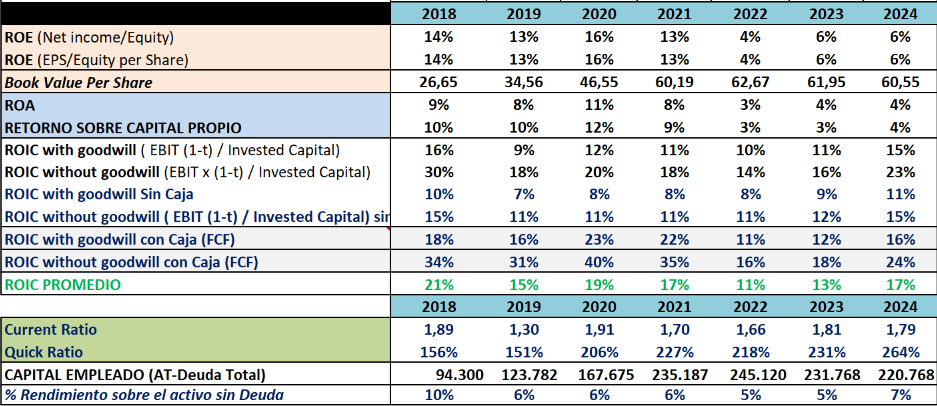

El ROE muestra una tendencia a la baja desde 2018, con una disminución significativa desde el 16% en 2020 hasta solo un 6% en 2024.

Con esta reducción entendemos que Alibaba ha enfrentado desafíos para generar retornos sobre su capital propio, lo cual podría ser una indicación de márgenes de beneficio decrecientes o de un aumento en el capital que no ha sido eficientemente aprovechado para generar ingresos.

El ROA ha disminuido del 9% en 2018 al 4% en 2024, lo que indica que la eficiencia de Alibaba en la utilización de sus activos (por ejemplo su caja neta) para generar ganancias ha sido menor en estos años.

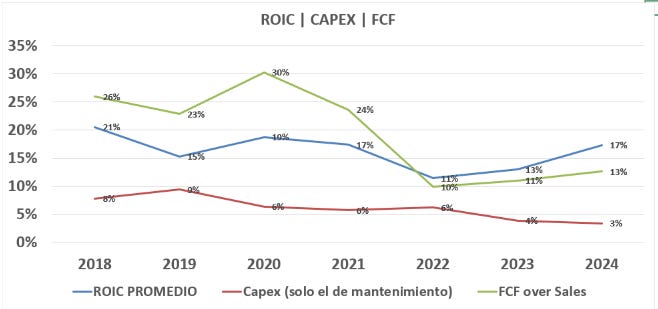

El ROIC promedio ha mostrado una tendencia a la baja, comenzando en 21% en 2018 y reduciéndose a 15% en 2024. Este descenso refleja una disminución en la eficiencia general de Alibaba para generar retornos sobre el capital invertido en sus operaciones a lo largo del tiempo, pese a esta disminución, el valor no es malo del todo, por encima de ese 12-13% es completamente aceptable.

El Current Ratio mide la capacidad de la empresa para cubrir sus pasivos a corto plazo con sus activos corrientes, ha mostrado una ligera disminución desde 1,89 en 2018 hasta 1,79 en 2024. A pesar de esta disminución, sigue indicando una posición de liquidez relativamente sólida.

El Quick Ratio, también conocido como prueba ácida, es un indicador más estricto de la liquidez. Excluye los inventarios de los activos corrientes, considerando solo los activos líquidos como efectivo y cuentas por cobrar. Es útil para evaluar la capacidad de una empresa para cumplir con sus pasivos a corto plazo sin depender de la venta de inventarios.

En 2024, el Quick Ratio aumentó a 2,6, lo que es un indicativo de una posición extremadamente sólida en términos de liquidez.

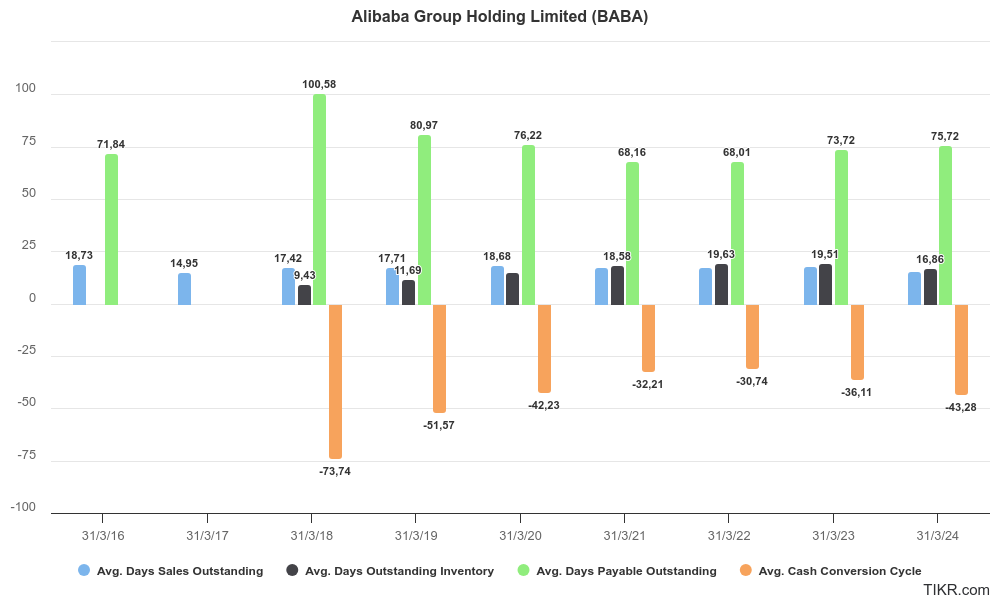

10. W.C histórico

A nivel de Working Capital, Alibaba tiene un WC negativo al no poseer grandes inventarios.

El Ciclo de Conversión de Caja es negativo durante todo el período analizado, lo que significa que Alibaba tiene un ciclo de conversión de efectivo eficiente, donde recibe pagos de sus clientes antes de tener que pagar a sus proveedores.

La rotación del inventario ha mostrado un comportamiento fluctuante, con un aumento significativo en la velocidad de rotación a partir de 2023, lo que sugiere una mejor gestión del inventario y una mayor eficiencia en la conversión de inventarios en ventas.

El análisis del Working Capital y los ciclos operativos de Alibaba muestra que la empresa ha mejorado su eficiencia operativa a lo largo de los años, reduciendo el tiempo que tarda en convertir inventarios en efectivo y mejorando los días de cobro a clientes. Esto, junto con la mejora en la rotación de inventarios, sugiere una gestión de capital de trabajo eficaz.

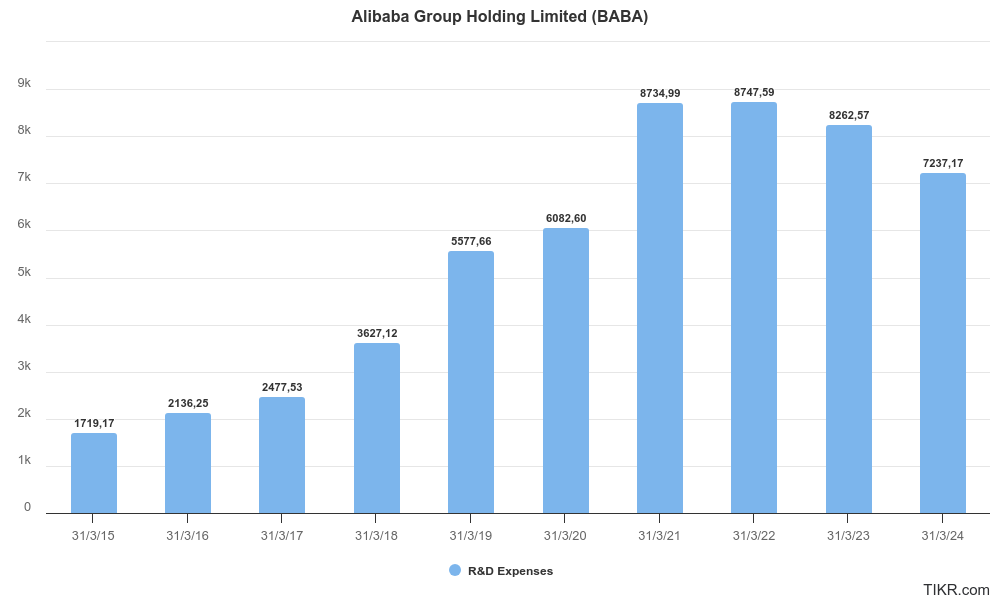

11. Histórico de CAPEX

El CAPEX de Alibaba es un componente muy importante en la estrategia de la compañía, reflejando sus inversiones continuas en infraestructura tecnológica, desarrollo de productos y esfuerzos de expansión en varios segmentos de negocio.

El porcentaje de CAPEX en relación con las ventas ha disminuido constantemente, pasando del 7,8 % en 2018 al 3,4 % en 2024. Esta disminución sugiere una mejora en la eficiencia operativa o un movimiento estratégico para reducir los gastos de capital mientras se mantienen o aumentan las ventas.

Este primer trimestre fiscal de 2025 Alibaba invirtió USD 1,643 B para el trimestre, por lo que es probable que este año acaben por encima de los $5 B en CAPEX.

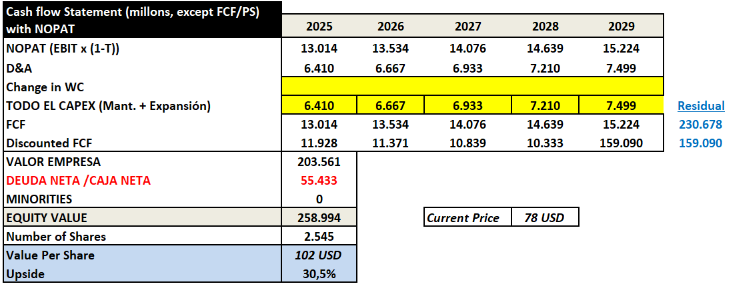

12. Valoración

Vamos a intentar segmentar la valoración de Alibaba por los diferentes ingresos en los que se compone, pero principalmente me centraré en el segmento del Cloud.

Actualmente Alibaba está generando unos ingresos de $ 10.5 B gracias al Cloud.

En la llamada de los resultados del marzo de 2022 de Alibaba, Daniel Zhang menciona que según estimaciones de la industria, "el tamaño del mercado de la nube en China alcanzará los 1 billón de RMB para 2025 (140 billion USD), cosa que no me cuadra con las fuentes que he analizado.

Por las fuentes que he consultado, siendo algo conservador, el mercado del Cloud en China puede ser alrededor de $ 40 billones y se espera que crezca en China a una tasa del 15% en China.

Por lo tanto, los 40 mil millones USD crecerían a aproximadamente 80.46 mil millones USD en 2029.

Si Alibaba mantiene una cuota del 25% (algo inferior a la actual), esto supondría unos ingresos de $20 Billones.

El margen EBITA en USD es del 8% más o menos, eso quiere decir que para 2029 podrían generar $1.6 B de EBITA en este segmento.

Para Alibaba Cloud puede parecer bajo en comparación con los márgenes de AWS (Amazon Web Services), que históricamente han sido significativamente más altos, en el rango del 25% al 30% o incluso más en algunos períodos. Sin embargo, Alibaba Cloud ha estado invirtiendo agresivamente en infraestructura, expansión de mercado y desarrollo de productos, lo que puede reducir temporalmente los márgenes a medida que aumentan los costos.

Solamente con este segmento, si valoramos esos $20 B de ingresos por el Cloud a 2x ventas, serían $ 40 B de valoración, sin contar la futura caja que pueda tener (en el cierre del 24 eran $50 B, ahora en este primer trimestre son $28 B), vemos como a valoraciones actuales de 185 B de Capitalización bursátil, esta valoración simple de 40 B es el el 21%, pero si añadimos una caja de $30 B, por ejemplo, hablamos del 37% en una línea de negocio. Es decir, estaríamos diciendo que el valor de los otros segmentos restantes que facturan unos $120 B valen un total de $114 B.

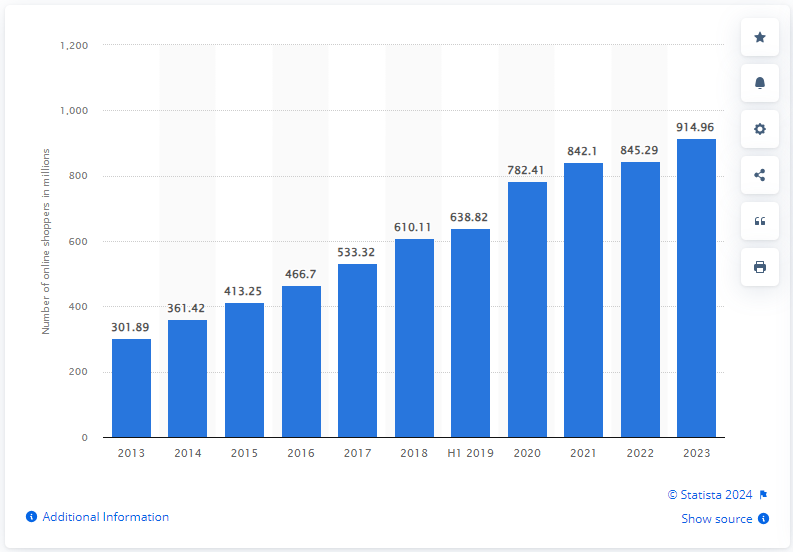

Tenemos que tener en cuenta que el número de compradores en internet en China crece cada día más, por lo que el mercado cada vez será mayor.

No voy a dar tres escenarios, pero creo que Alibaba puede ser capaz de crecer a un ritmo del 4% en ingresos totales de media (el promedio de estos años ha sido del 23%) y mantener un margen operativo del 12% al menos (el promedio de estos últimos años ha sido del 17%).

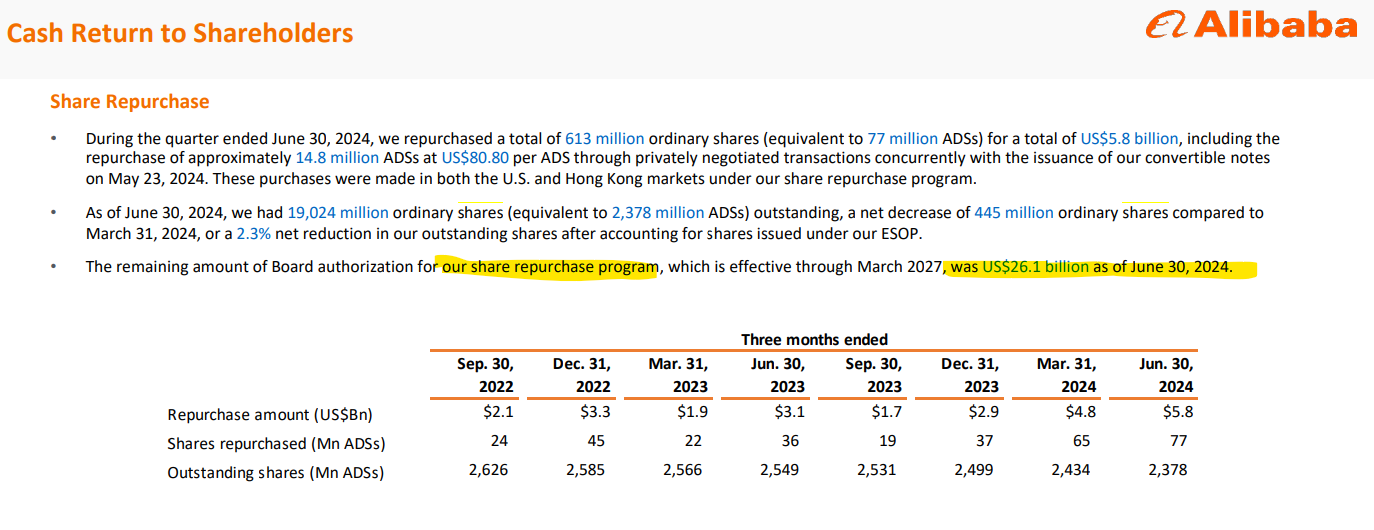

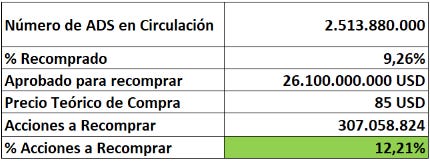

Por lo que respecta a las acciones en circulación, he generado la siguiente tabla teniendo en cuenta los últimos resultados del Q1 FY25:

Como tienen $26.1 B para recomprar todavía, significa que pueden reducir el número de acciones en circulación en un 12% aproximadamente.

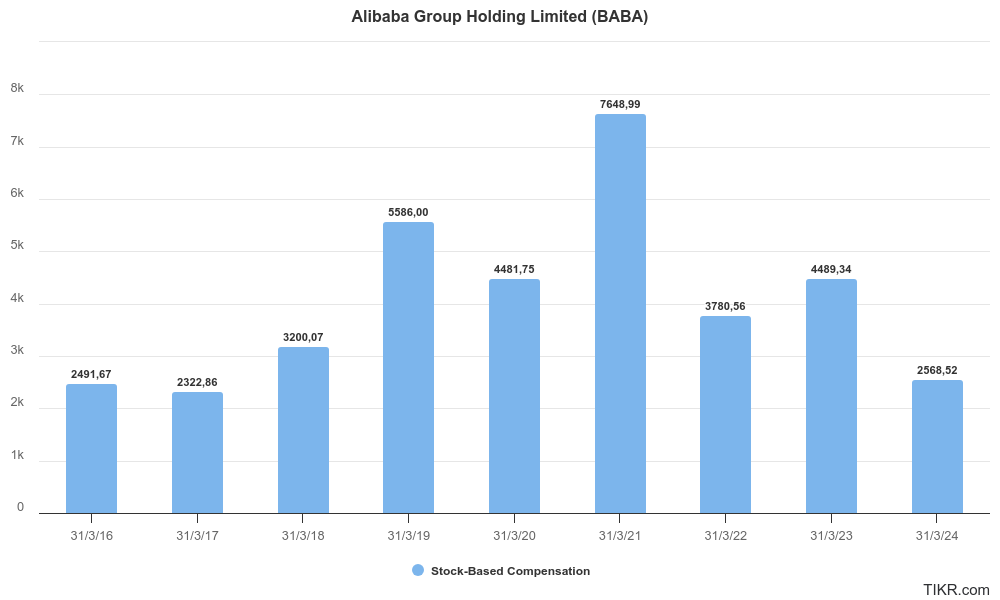

Pero para ser algo puristas, tenemos que tener en cuenta las SBC:

Hay tres métodos que podemos utilizar en la valoración para calcular este aspecto, pero voy a utilizar uno simple, asumimos que todas o algunas de las opciones serán ejercidas en un futuro y si calculamos el % que representa sobre las ventas, de media ha sido un 6%, siendo un 3% estos últimos 3 años.

El número de nuevas acciones que se emitirían cada año depende del precio de las acciones en el mercado en ese momento. Si asumimos que el precio de las acciones de Alibaba es de 85 USD (penalizando la compañía), entonces, aproximadamente 47.06 millones de acciones se emitirían cada año debido a las SBC, asumiendo un precio constante de 85 USD por acción.

Eso supondría que en vez de recomprar un total de 307 millones de acciones por el plan de recompra, solo recompren 72 millones (307 - (47x 5 años)). Obviamente, si el precio de las acciones sube, tendrán que emitir menos, y si el % sobre las ventas en concepto de SBC se mantiene en ese 2% en vez del 3% sería favorable.

Por ese motivo, no voy a considerar una reducción de las acciones del 12%., pero consideraré una reducción total de 100 millones de acciones en circulación, siendo el total de 2.400 millones de acciones en circulación.

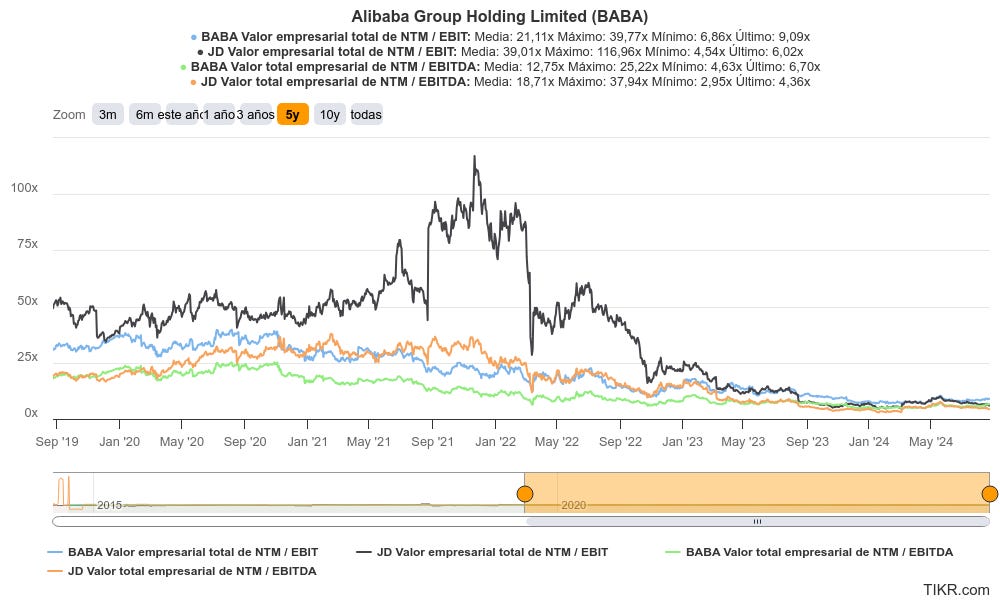

Veamos a qué múltiplo ha cotizado Alibaba históricamente comparando con JD.com:

A nivel de EV/EBIT y EV/EBITDA ha cotizado de media a 21x y 12x respectivamente, actualmente a 9x y 7x EV/EBITDA. JD de media a cotizado a 39x EV/EBIT de media y 19x EV/EBITDA.

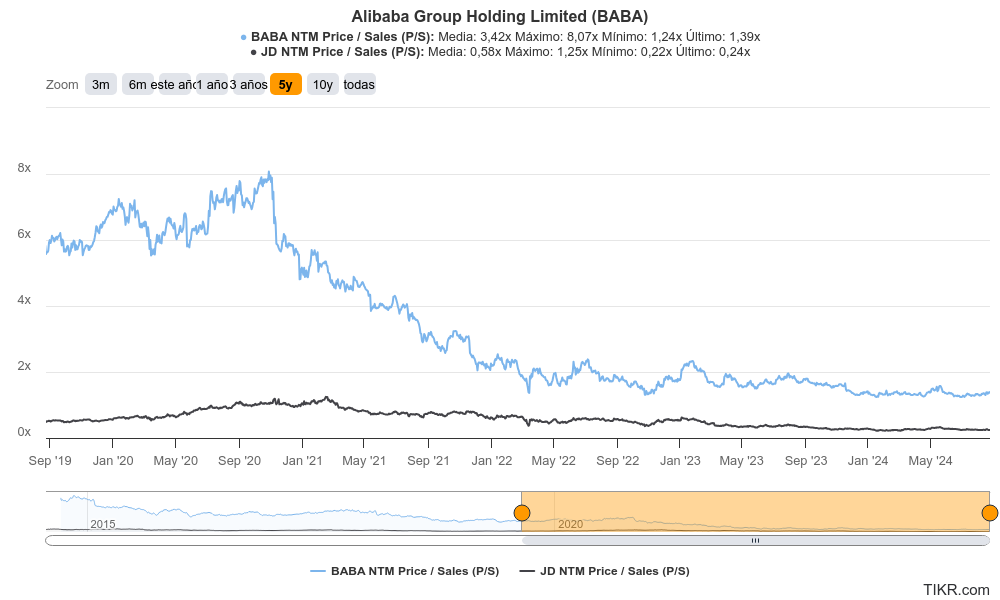

En términos de ventas, Alibaba ha cotizado estos últimos 5 años a 3,4x ventas y actualmente a 1,40x. Por contra, JD.com ha cotizado de media a 0,58x.

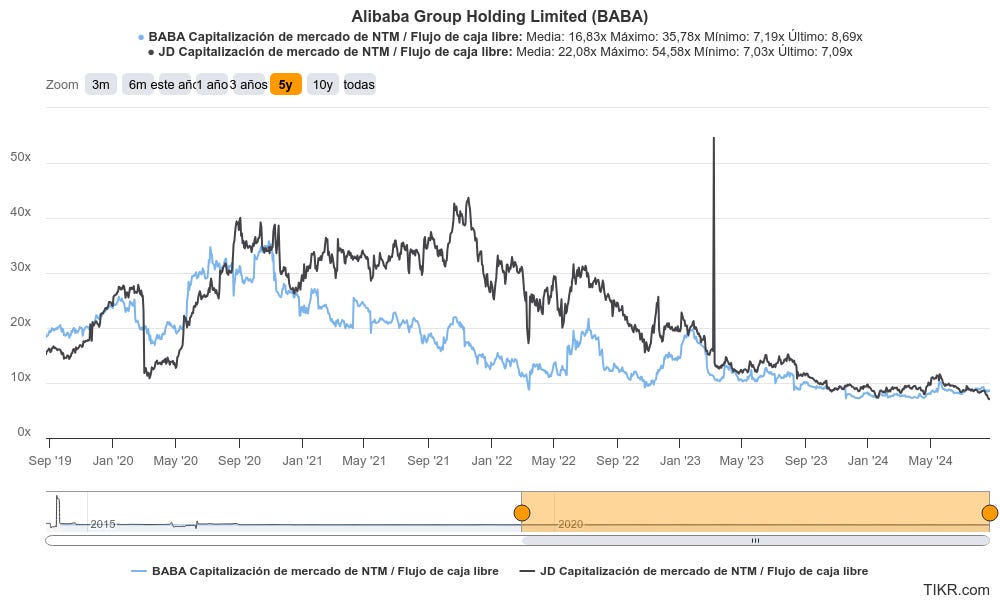

En términos de P/FCF, Alibaba ha cotizado a 16.8x de media y actualmente cotiza a 8.7x vs la media de 22x de JD.com.

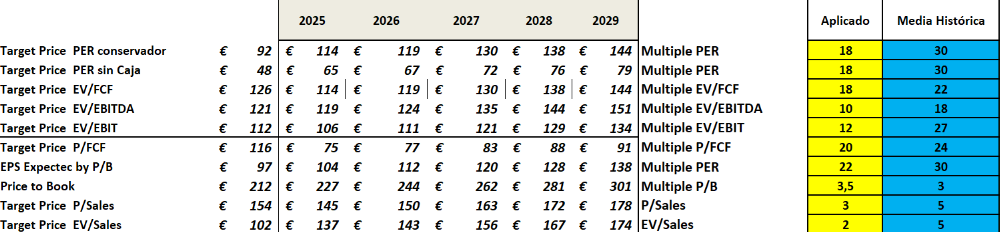

Aplicando algunos múltiplos conservadores teniendo en en cuenta ese crecimiento del 4% y márgenes inferiores a los indicados (además de solo considerar una reducción de las acciones del 4%):

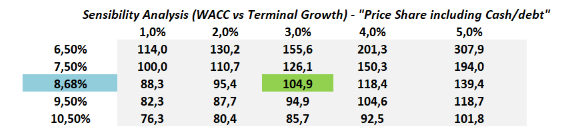

Si realizamos un descuento de flujo de caja y un análisis de sensibilidad:

Obtenemos un valor estimado de la compañía en $ 328 B en vez de su valor actual de $ 198 B, queriendo decir que existe un upside del 65% en promedio, siendo una tasa de retorno anual aproximada del 10%, al cual deberíamos añadir el 1.3% de retorno por dividendo.

Puede parecer un escenario muy poco optimista, pero teniendo en cuenta cómo Alibaba no ha crecido al ritmo que se esperaba y además está reinvirtiendo un % de su FCF importante, parte del mercado no la valora a múltiplos “estándar” teniendo una visión de corto plazo y no nos olvidamos que debemos tener en cuenta la situación en China.

Solamente con que Alibaba no sea capaz por encima de ese 4% o incluso veamos todavía más que los márgenes se deprimen o simplemente vemos que su ROIC se ve deteriorado por las malas inversiones realizadas, muy probablemente la compañía sea penalizada manteniendo esa valoración de 7-85 USD por acción.

12. Riesgos

Invertir en Alibaba presenta diversas oportunidades, pero también conlleva una serie de riesgos que podrían impactar significativamente a la compañía como hemos comentado, veamos algunos de los posibles riesgos:

Regulación en China: El gobierno chino ha incrementado el control sobre las grandes empresas tecnológicas, implementando regulaciones más estrictas que afectan a Alibaba en áreas como las prácticas monopolísticas, la privacidad de datos y la gestión de contenidos.

Relaciones Internacionales y Tensiones Geopolíticas: Las tensiones entre China y otros países, especialmente Estados Unidos, podrían llevar a sanciones, restricciones comerciales o limitaciones en el acceso a mercados internacionales como en el pasado.

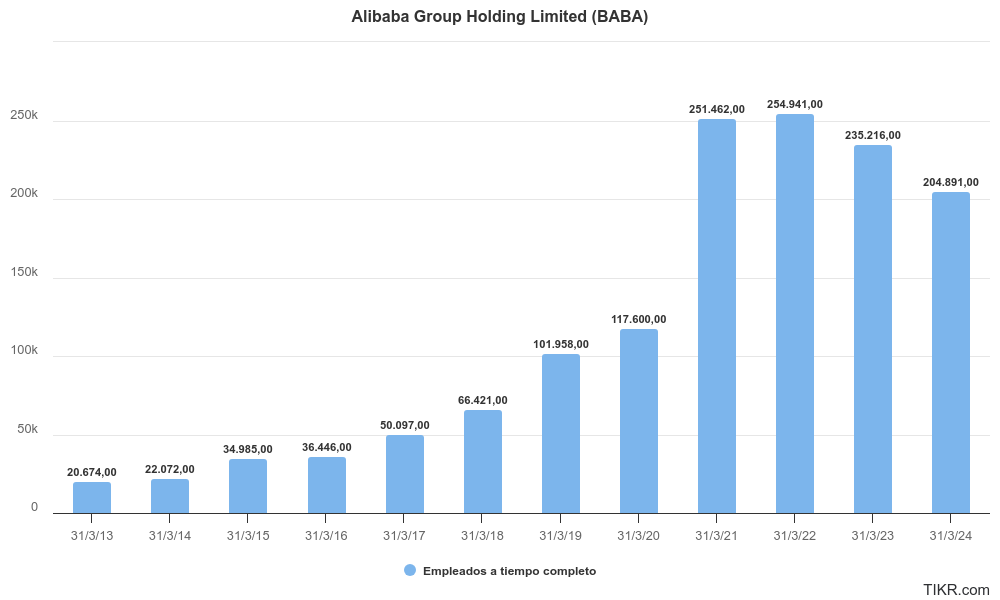

Desaceleración Económica en China: Si la economía china se desacelera significativamente, la demanda de los consumidores podría verse afectada, reduciendo los ingresos de Alibaba en su principal mercado. Si nos fijamos, Alibaba ha reducido su plantilla desde niveles de 254.000 empleados a 204.891 empleados en tan solo 2 años, algo que personalmente no me acaba de gustar.

Intensificación de la Competencia: Alibaba enfrenta una competencia feroz en todos sus segmentos de negocio, desde el comercio electrónico con JD.com y Pinduoduo hasta la computación en la nube con Tencent Cloud y Amazon Web Services (AWS). Un entorno competitivo más intenso podría presionar los márgenes y reducir su cuota de mercado.

Márgenes Operativos en el Segmento Cloud: Aunque Alibaba Cloud está en una trayectoria de crecimiento, los márgenes operativos aún son bajos en comparación con competidores globales como AWS. Si Alibaba no logra mejorar significativamente estos márgenes, la rentabilidad a largo plazo podría verse comprometida.

Inversiones de Alto Riesgo: Alibaba ha realizado inversiones en negocios de alto crecimiento y riesgo, como el comercio internacional y nuevos servicios tecnológicos. Si estas inversiones no rinden los frutos esperados, podrían resultar en pérdidas importantes.

Transparencia y Reportes Financieros: A pesar de su tamaño y presencia global, Alibaba ha estado en boca en cuanto a la transparencia y la precisión de sus reportes financieros. Cualquier problema en este ámbito podría erosionar la confianza de los inversores y afectar negativamente al precio de las acciones.

Gracias por leer esta tesis, te agradeceré tu opinión en la encuesta siguiente.

ATENCIÓN: consulta siempre con un profesional cuando vayas a invertir dinero. Estos documentos son para un fin educativo. No se brinda asesoramiento financiero oficial. Cualquier tipo de información u opinión emitida en este documento no se constituye recomendación alguna de inversión. Cualquier inversión realizada será bajo su responsabilidad. Esta newsletter es un portal de información y formación.

Va muy bien repasar tesis de otras personas 👍🏽, gracias.

Excelente tesis, muy curada, pero en mi opinión no me gusta mucho Alibaba, considero que hay empresas más estables y rentables jajaj (mi opinión obviamente) prefiero mantener mi posición en Meta, ASML, Transgim (esta esta a múltiplos muy altos y sin margen de Serguridad, pero muy rentable)