¿Qué tener en Cuenta al Comprar un Inmueble?

Documentación y Pasos a Seguir para una Compra Eficiente

Los pisos de segunda mano son una de las opciones más populares en el mercado inmobiliario español. De hecho, según datos del Instituto Nacional de Estadística (INE), en septiembre de 2024 el 80% de las compraventas de viviendas correspondieron a inmuebles usados.

Pero, ¿qué hace que estas propiedades sean tan atractivas? Y, ¿cuáles son los puntos clave a considerar antes de invertir en una?

En este post, exploraremos las ventajas, riesgos y consejos esenciales para comprar un piso de segunda mano.

Te dejo un vídeo que publiqué en YouTube acerca de esta temática por si este post se te queda corto.

Una vez tienes identificado el inmueble veamos que es lo más importante que debes pedir antes de proceder a cualquier tipo de acción de compra.

Te dejo por aquí las redes sociales por si te interesa este contenido:

Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

X (Tiwtter)🧵: https://x.com/Finanzasybolsa

1. Documentación en Regla

Una vez tienes identificado el inmueble, asegúrate de que toda la documentación esté en regla antes de proceder a cualquier acción de compra.

Título de propiedad y cargas registrales: Confirma que el vendedor es el propietario legal del inmueble y verifica que no existan hipotecas, embargos u otras cargas pendientes. Puedes solicitar una nota simple en el Registro de la Propiedad para obtener esta información.

Certificado energético: Asegúrate de que la vivienda cuente con este documento obligatorio. Si la calificación es baja (E, F o G), analiza las recomendaciones de mejora y considera el impacto en los costos energéticos futuros. Clasifica la eficiencia de la vivienda de la A (más eficiente) a la G (menos eficiente).

Cédula de Habitabilidad (si aplica): Este documento garantiza que la vivienda cumple con los requisitos básicos de habitabilidad. Es especialmente importante si planeas alquilar el inmueble en el futuro.

Recibos de IBI y pagos de la comunidad: Verifica que el propietario actual esté al día con estos pagos pidiendo los extractos. Además, consulta si existen derramas aprobadas o gastos extraordinarios pendientes de pago.

Inspección Técnica de Edificios (ITE): La ITE es un control obligatorio al que deben someterse los edificios con una determinada antigüedad, establecido por normativa municipal o autonómica. Su objetivo principal es garantizar la seguridad, habitabilidad y conservación del inmueble, identificando posibles daños o deficiencias que puedan comprometer su integridad o la seguridad de sus ocupantes. ¿Qué ocurre si la ITE no se pasa?

El propietario o comunidad deberá realizar las reparaciones indicadas en el informe técnico en el plazo establecido por las autoridades locales.

En caso de incumplimiento, pueden imponerse sanciones económicas y restricciones al uso del inmueble.

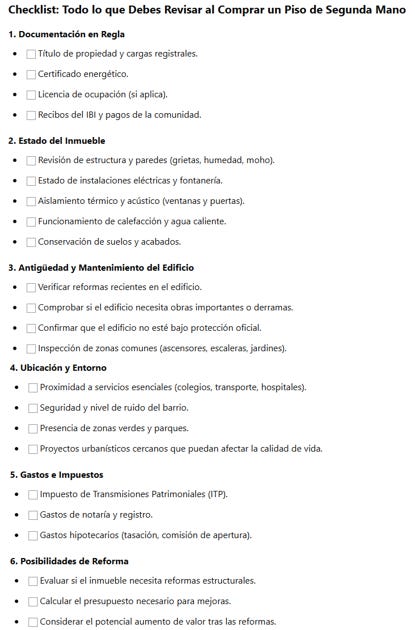

Te dejo esta imagen como checklist, ahora hablaremos de los siguientes puntos:

2. Estado de Conservación

Una vivienda usada puede tener problemas ocultos que, si no se detectan a tiempo, podrían suponer gastos considerables:

Estructura y paredes: Busca grietas, manchas de humedad o moho, ya que pueden indicar problemas estructurales o de aislamiento.

Instalaciones eléctricas y de fontanería: Comprueba el estado del cableado y tuberías, ya que su renovación puede ser costosa.

Ventanas y puertas: Evalúa el aislamiento térmico y acústico. Ventanas antiguas pueden generar un gasto adicional en climatización.

Suelos y acabados: Inspecciona el estado del parquet, baldosas y revestimientos.

Calefacción y agua caliente: Verifica que sistemas como la caldera funcionen correctamente y cumplan con las normativas actuales.

Si tienes dudas, contratar a un profesional para una inspección técnica puede ahorrarte problemas futuros.

3. Antigüedad del Edificio y Zonas Comunes

Los edificios más antiguos, especialmente aquellos con más de 50 años, suelen requerir mayor mantenimiento.

Pregunta por las últimas reformas realizadas y verifica si hay obras pendientes aprobadas en la junta de vecinos. ¡No olvides inspeccionar las zonas comunes como escaleras, ascensores y jardines!

Además, asegúrate de que el inmueble no esté bajo protección oficial, ya que esto puede limitar su valor de mercado, las reformas que puedes realizar y las condiciones de venta. Consulta en el Registro de la Propiedad o con un asesor para confirmar este punto crucial.

4. Gastos e Impuestos

Al comprar un piso usado, es fundamental tener en cuenta que el precio de compra no es el único costo que deberás afrontar.

Hay una serie de gastos adicionales que pueden sumar un porcentaje significativo al coste total de la operación.

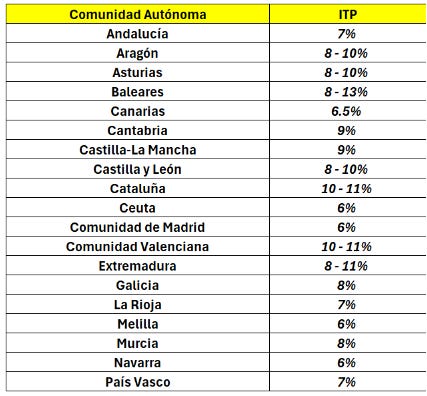

Impuesto de Transmisiones Patrimoniales (ITP)

Este es el principal impuesto asociado a la compra de viviendas de segunda mano. Su porcentaje varía entre el 4% y el 10% del precio de compraventa, dependiendo de la comunidad autónoma donde se encuentre el inmueble.

Por ejemplo, en regiones como Madrid y Cataluña, el ITP es del 6-10%, mientras que en otras como País Vasco puede ser del 4%. Consulta la normativa local para calcularlo con exactitud.

Gastos de Notaría y Registro

Son los costes relacionados con la formalización de la escritura de compraventa y la inscripción de la propiedad a tu nombre en el Registro de la Propiedad.

Estos suelen oscilar entre 1.000 € y 1.500 €, dependiendo del valor del inmueble.

Gastos Hipotecarios

Si planeas financiar la compra con una hipoteca, considera los siguientes costes:

Tasación del inmueble: Antes de aprobar la hipoteca, el banco requerirá una tasación profesional para determinar el valor de mercado del inmueble. Este proceso cuesta entre 300 € y 600 €.

Comisión de apertura: Algunos bancos cobran una comisión por la gestión de la hipoteca, que suele rondar entre el 0,5% y el 1% del importe solicitado.

Gastos asociados a la formalización de la hipoteca: Aunque muchas entidades cubren algunos de estos gastos, asegúrate de preguntar por cualquier posible cargo adicional.

Otros Impuestos y Gastos Comunes

Impuesto sobre Actos Jurídicos Documentados (AJD): Aplica si solicitas hipoteca, siendo generalmente entre el 0,5% y el 1,5% del valor del préstamo, dependiendo de la comunidad autónoma.

Gastos de comunidad: Si el inmueble pertenece a una comunidad de vecinos, consulta las cuotas mensuales y cualquier derrama pendiente que podrías asumir como nuevo propietario.

Gastos de suministros: Verifica si el piso tiene deudas en servicios como agua, luz o gas y considera posibles costos de reconexión.

Reserva para Reformas e Imprevistos

Además de los gastos iniciales, es recomendable destinar un porcentaje del presupuesto para cubrir posibles reformas o adaptaciones necesarias en la vivienda.

Estas pueden incluir mejoras estructurales, renovaciones de fontanería o cambios estéticos. También deberías contemplar un margen para imprevistos, ya que podrían surgir problemas inesperados tras la compra.

Capital Inicial Requerido

Recuerda que los bancos generalmente financian hasta el 80% del valor de tasación del inmueble, por lo que deberás disponer de al menos el 20% del precio como entrada. Sumando el 10-15% adicional para cubrir los costes mencionados.

Te dejo por aquí las redes sociales por si te interesa este contenido:

Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

X (Twitter)🧵: https://x.com/Finanzasybolsa

Planifica bien tus finanzas y asegúrate de conocer todos estos detalles antes de tomar una decisión de compra.

Si quieres que compartamos otro artículo acerca de:

“¿En qué fijarse al comprar un piso de segunda mano?”

Vota la siguiente encuesta que Sí.