¿El Fin de Nike o Nueva Estrategia?

Tesis de Inversión de Nike

Las recientes caídas de esta compañía me han llamado la atención, teniendo en cuenta que en su día fui un fanático de las zapatillas Nike Total 90. Esto es raro en mí porque no suelo ser fanático de nada. Es por ello que me doy cuenta del poder de marca que tiene (o tuvo) Nike en alguna generación como la mía.

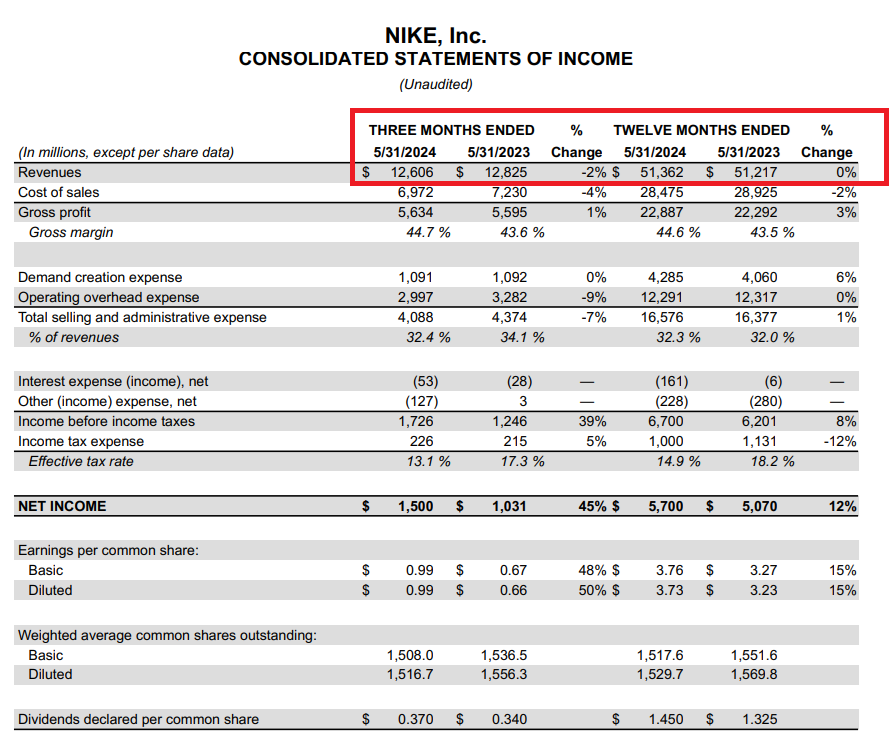

Antes de entrar en materia, ¿Qué está pasando con Nike?

Simplemente, no está creciendo (no está vendiendo como en los últimos años).

Además, Matthew Friend, CFO de Nike, proporciona un guidance no mucho mejor:

“"Ahora pasando a nuestro primer trimestre. Esperamos que los ingresos del primer trimestre disminuyan aproximadamente un 10%. Esto refleja acciones más agresivas en la gestión de nuestras franquicias de calzado clásico, desafíos continuos en NIKE Digital, libros de pedidos mayoristas moderados con novedades que aún no están a escala, una perspectiva más suave en China y varios factores de tiempo específicos del trimestre.”

Otros comentarios importantes de la conferencia son los siguientes:

“Por lo tanto, a pesar de la demanda continua del mercado, estamos adelantando nuestros plazos para ajustar el suministro total de ciertas franquicias de calzado clásico a diferentes ritmos en diferentes canales alrededor del mundo. En particular, estamos ajustando agresivamente nuestros planes a futuro para estas franquicias en NIKE Digital, donde tienen su mayor participación en el negocio. En resumen, esperamos que estas acciones generen varios puntos de vientos en contra a corto plazo en los ingresos del año fiscal '25.”

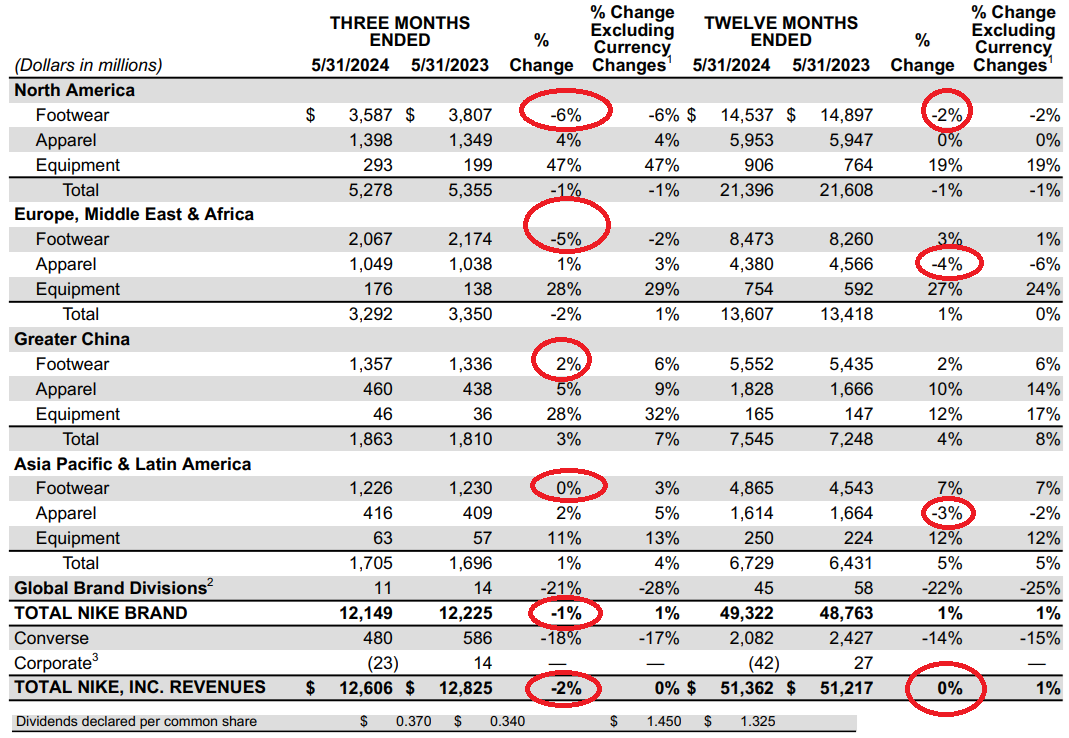

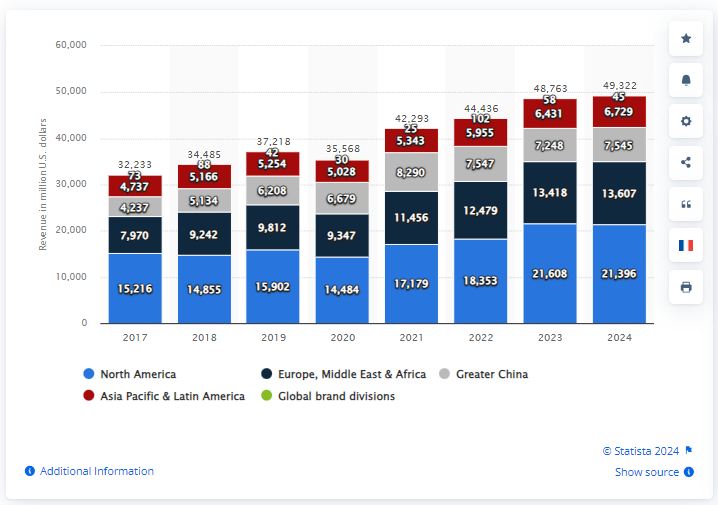

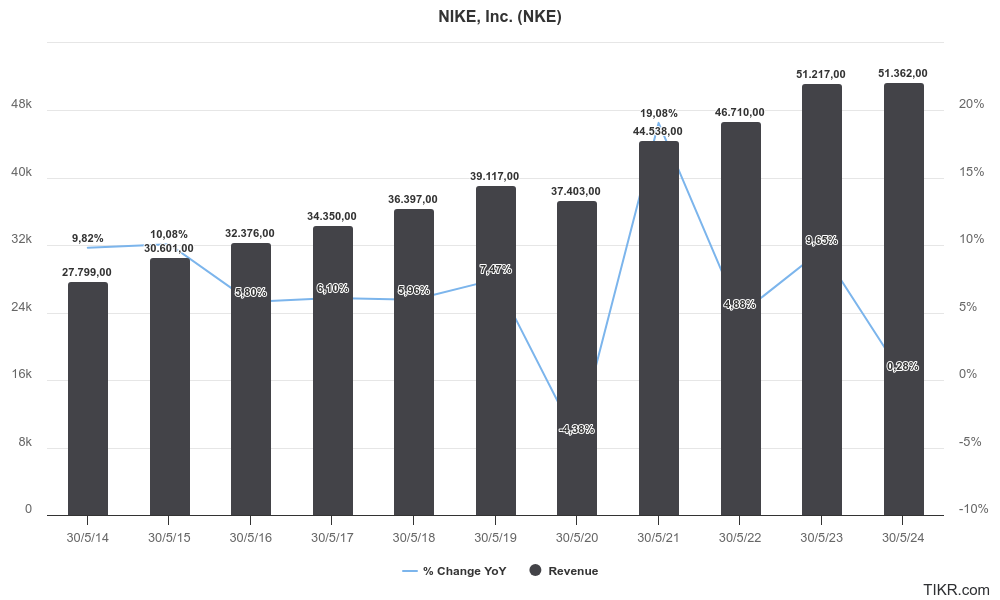

Os dejo debajo una tabla y un gráfico bastante importante para entender algunos de las razones por las que las ventas de Nike se están viendo afectadas:

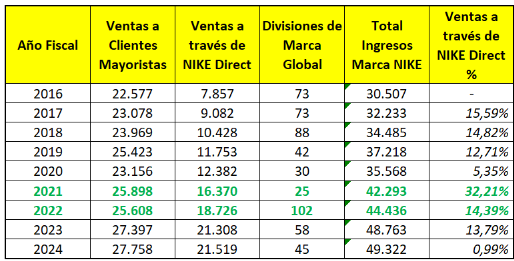

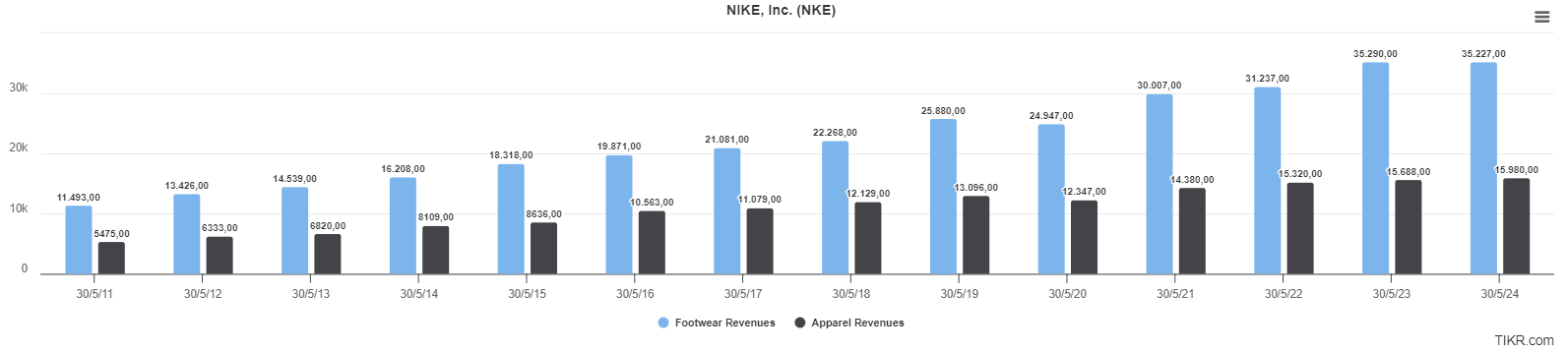

He graficado las ventas de los informes anuales desde 2016 a 2024 por línea de negocio:

Ventas a clientes mayoristas.

Ventas a través de Nike.

Divisiones de marca global.

Me centro en la ventas a través de Nike. Si echamos un vistazo a esta noticia:

Swoosh: Why Nike’s Foot Locker Cutback Could Devastate Other Retailers

Donde se menciona que Nike dejaría de vender algunos de sus productos a Foot Locker, provocando así una disminución de ventas para Foot Locker. Lo que sucede con Nike es que ese inventario, que antes gestionaban los distribuidores como Foot Locker, ahora pasaría a ser gestionado por Nike, lo que conlleva más gastos en operaciones, logística, etc.

En 2021, se observa un incremento del 31% (tabla anterior) en los ingresos por ventas directas, coincidiendo con los datos de la noticia mostrada.

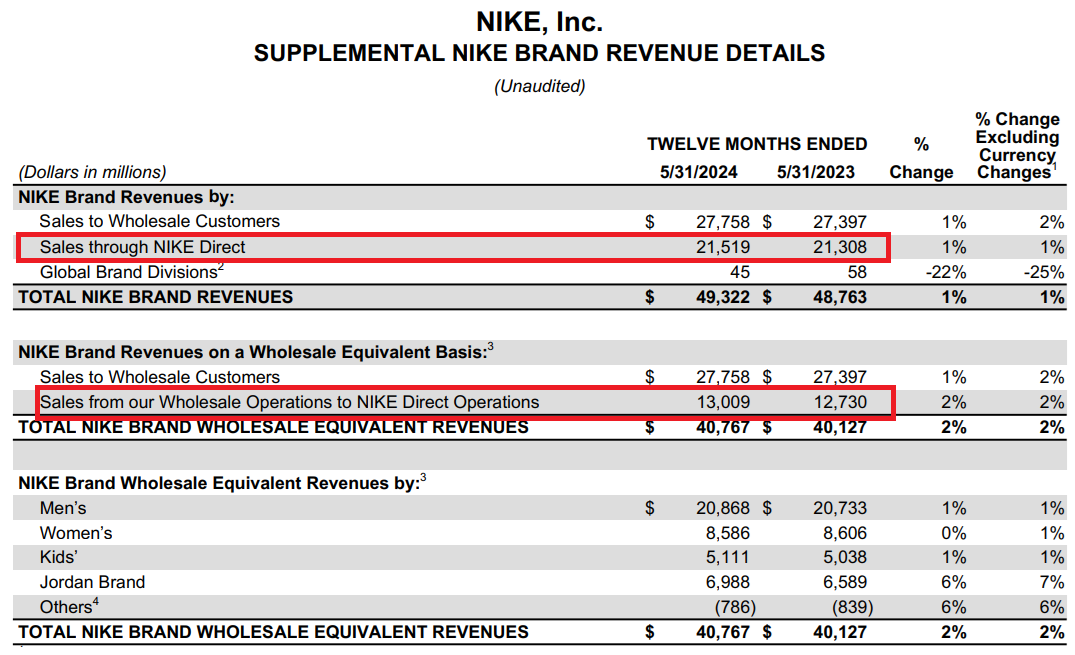

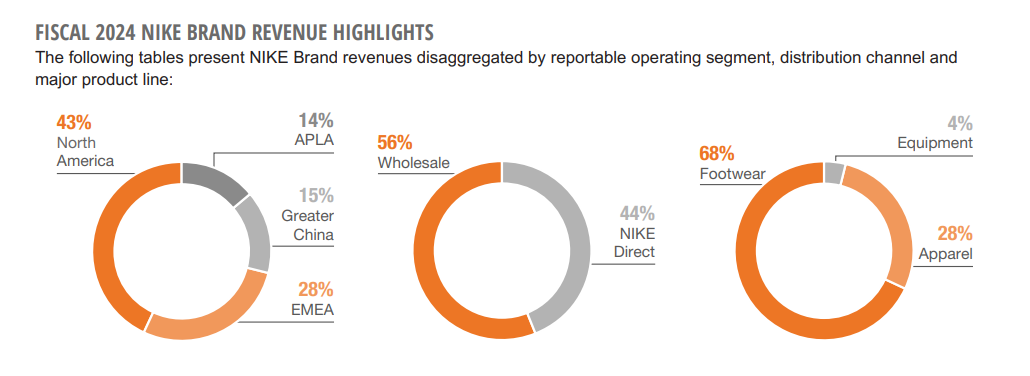

¿Por qué hace esto Nike? Porque ganan más dinero, es decir, tienen un mayor margen. En la siguiente imagen del FY24, vemos como las ventas de Nike son de 21.519 B, lo que hace Nike es mostrar esas ventas como si fuesen ventas al por mayor, esos $13.009 B, lo que representa que la diferencia de $8.510 B es lo que se embolsa Nike al venderlas directamente a través de sus tiendas.

¿Quiere decir que eso es beneficio? Por supuesto que no, necesitamos entender si esa diferencia compensa la gestión de inventario por parte de Nike, visibilidad de la marca en otros puntos de venta, etc.

Para ello, procedamos con la tesis (para los que lleguéis al final, os compartiré una herramienta muy interesante para comparar los 10K de un año a otro).

1. ¿Por qué es interesante la compañía?

NIKE, Inc. fue fundada en 1964 y tiene su sede en Beaverton, Oregón, junto con sus subsidiarias, diseña, desarrolla, comercializa y vende calzado, ropa, equipo, accesorios y servicios deportivos a nivel mundial.

La compañía ofrece calzado, ropa y accesorios deportivos y casuales bajo la marca Jumpman; y zapatillas casuales, ropa y accesorios bajo las marcas Converse, Chuck Taylor, All Star, One Star, Star Chevron y Jack Purcell.

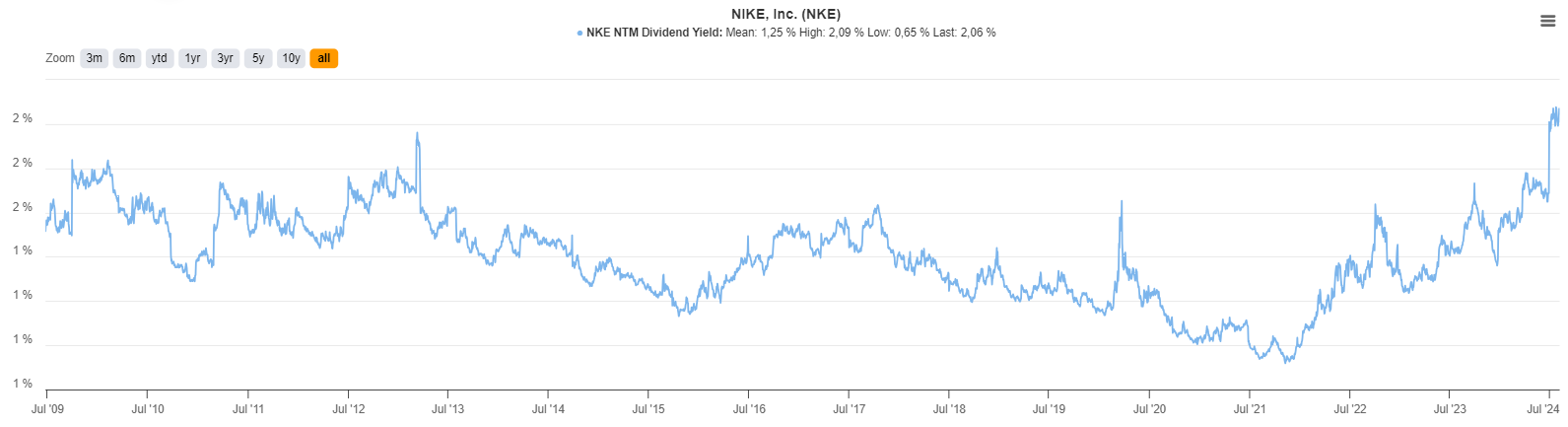

Como ya sabéis, la compañía de por sí es interesante por la altísima calidad de su negocio, pero se ha vuelto más interesante porque cotiza a precios de 2018 y a una valoración menor de lo que acostumbraba a cotizar.

Además, a precios actuales la rentabilidad por dividendo es la más alta para NIKE desde 2009 de 2,1%.

2. ¿Qué productos tiene y/o servicios?

Nike tiene múltiples productos que podemos dividir de la siguiente manera:

Calzado Deportivo y Casual (footwear):

Calzado para Hombres, Mujeres y Niños: Diseñado principalmente para uso deportivo, aunque muchos productos también se usan para fines casuales o de ocio. Incluyen innovaciones y una construcción de alta calidad.

Jordan Brand: Calzado deportivo y casual enfocado predominantemente en el rendimiento y la cultura del baloncesto, utilizando la marca Jumpman.

Converse: Zapatillas casuales bajo las marcas Converse, Chuck Taylor, All Star, One Star, Star Chevron y Jack Purcell.

Ropa Deportiva y Casual (sports apparel):

Ropa para Hombres y Mujeres: Diseñada principalmente para uso deportivo, aunque muchos productos se usan para fines casuales o de ocio y muestran el compromiso de Nike con la innovación y la construcción de alta calidad.

Jordan Brand: Ropa deportiva y casual, enfocada en el baloncesto.

Converse: Ropa casual bajo las marcas Converse y relacionadas.

Ropa con Licencias: Productos con logotipos de equipos universitarios y profesionales, así como de ligas

Equipamiento y Accesorios de Rendimiento:

Bolsas: Mochilas y bolsos deportivos.

Calcetines: Diseñados para diversas actividades deportivas.

Balones Deportivos: Balones para diferentes deportes como fútbol, baloncesto, etc.

Gafas: Protección y rendimiento visual para deportes.

Relojes: Cronómetros y dispositivos de tiempo para actividades deportivas.

Dispositivos Digitales: Tecnología portátil para monitorear el rendimiento deportivo.

Bates y Guantes: Equipos para deportes como el béisbol.

Equipos de Protección: Incluyendo cascos, rodilleras, etc.

Otros Equipos Deportivos: Variedad de productos diseñados para actividades deportivas.

Productos de Plástico:

Productos Plásticos: Pequeñas cantidades vendidas a otros fabricantes a través de la subsidiaria NIKE IHM, Inc., conocida como Air Manufacturing Innovation.

Servicios:

Servicios Interactivos para el Consumidor:

Plataformas Digitales: Aplicaciones de fitness y actividad, contenido sobre deporte, fitness y bienestar.

Servicios y Características Digitales en Tiendas: Experiencias que mejoran la experiencia del consumidor en las tiendas minoristas.

Acuerdos de Licencia:

Permiten a terceros no afiliados fabricar y vender ciertos productos usando las marcas registradas de Nike, incluyendo ropa, dispositivos digitales, aplicaciones y otros equipos diseñados para actividades deportivas.

Todo esto distribuido en las siguientes tiendas:

Un punto a recalcar es que no tienen un cliente que supere el 10% de sus ventas.

3. Análisis Porter

Ya sabéis que siempre me gusta realizar un breve análisis Porter de cada compañía;

1. Amenaza de Nuevos Entrantes

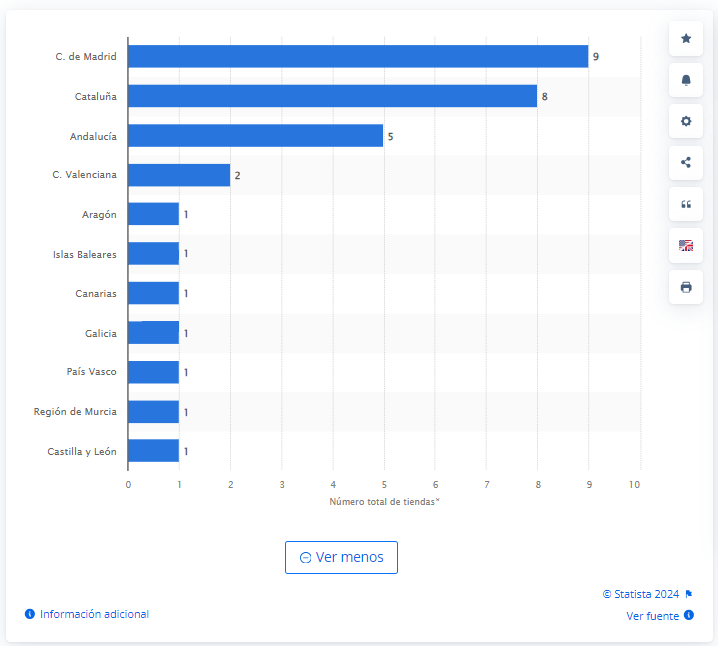

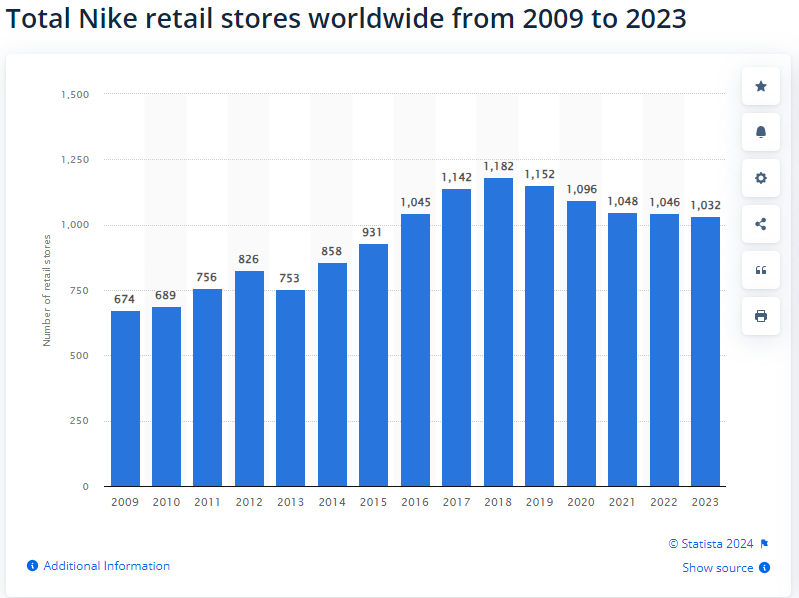

Barreras de Entrada: Nike ha establecido barreras significativas debido a su fuerte reconocimiento de marca, economías de escala y una extensa red de distribución global. Por ejemplo, en una pandemia Nike no dejaría de entregar su mercancía dado que tiene buenos acuerdos en sus fronteras de China. Solo en España tenemos las siguientes tiendas físicas en las mejores localizaciones:

Inversiones en I+D: Las altas inversiones en investigación y desarrollo y marketing crean una barrera adicional para nuevos entrantes.

Lealtad del Cliente: La lealtad de los clientes a las marcas establecidas como Nike hace difícil para los nuevos entrantes capturar cuota de mercado significativa (aunque no imposible).

2. Poder de Negociación de los Proveedores

Diversidad de Proveedores: Nike cuenta con una cadena de suministro diversificada a nivel global, lo cual reduce la dependencia de proveedores individuales.

Relaciones a Largo Plazo: Las relaciones a largo plazo y contratos con proveedores clave aseguran estabilidad en el suministro de materiales y componentes.

Iniciativas Sostenibles: Nike se ha enfocado en prácticas sostenibles con sus proveedores, aumentando la colaboración y reduciendo el riesgo de interrupciones.

3. Poder de Negociación de los Clientes

Fuerza de la Marca: La fuerte marca de Nike permite una mayor lealtad del cliente y menor sensibilidad al precio.

Diversificación de Productos: La amplia gama de productos, desde calzado hasta ropa y accesorios, proporciona múltiples opciones a los consumidores, reduciendo el poder de negociación.

Canales Directos: El crecimiento de las ventas a través de canales directos como Nike Direct reduce la dependencia de los minoristas y aumenta el control sobre la experiencia del cliente.

4. Amenaza de Productos Sustitutos

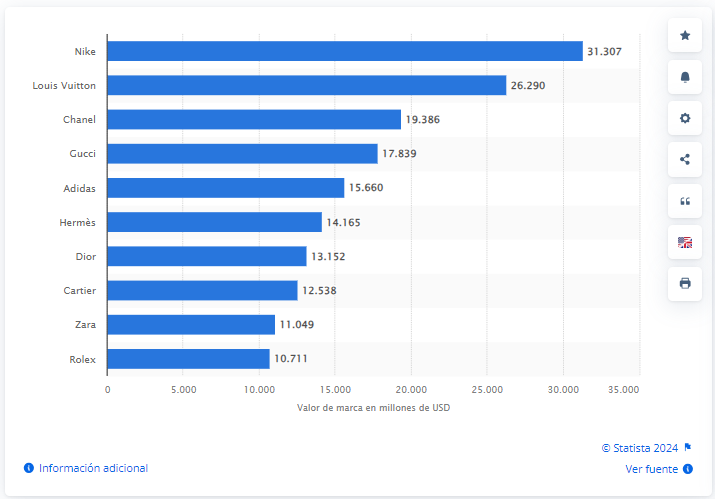

Variedad de Productos: La amplia gama de productos deportivos y casuales disminuye la probabilidad de que los clientes busquen sustitutos fuera de la marca. Para ello, podemos ver el ranking de las diez marcas de moda y accesorios más valiosas a nivel mundial en 2023:

Innovación Continua: La continua innovación en productos y tecnologías de Nike mantiene la relevancia y preferencia de los consumidores por sus productos.

Lealtad de la Marca: La lealtad a la marca y la percepción de calidad superior actúan como barreras contra productos sustitutos.

5. Rivalidad entre Competidores Existentes

Competencia Fuerte: Nike enfrenta fuerte competencia de otras marcas globales como Adidas, Under Armour y Puma.

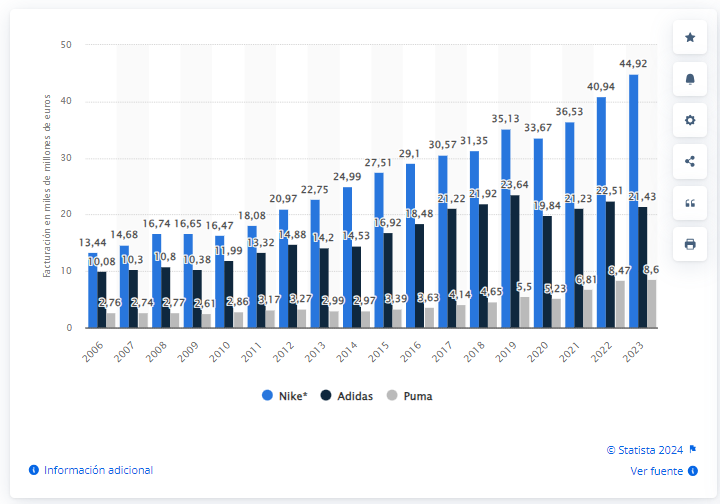

Facturación comparada de las empresas adidas, Nike y Puma a nivel mundial desde 2006 hasta 2023 (en miles de millones de euros)

\"")

Innovación y Marketing: Las altas inversiones en innovación y marketing son esenciales para mantener la ventaja competitiva y atraer a los consumidores.

Participación de Mercado: Nike mantiene una posición dominante en el mercado a través de su participación significativa en deportes clave como el fútbol, baloncesto y atletismo.

Por lo tanto, Nike ha construido una posición sólida en la industria del deporte y la moda a través de una combinación de fuerte reconocimiento de marca, innovación continua, y una cadena de suministro diversificada.

Aunque enfrenta una intensa competencia y la presión de mantener sus prácticas sostenibles, sus estrategias y adaptaciones constantes han permitido un crecimiento constante y la lealtad del cliente.

4. ¿Qué ventaja competitiva tiene?

Nike ha consolidado su posición como líder mundial en la industria del calzado y la ropa deportiva gracias a una serie de ventajas competitivas que le permiten mantener una sólida posición en el mercado. A continuación, describo las principales ventajas competitivas de Nike:

1. Marca Fuerte

Reconocimiento Global: La marca Nike es una de las más reconocidas en el mundo, asociada con la innovación, el rendimiento y el estilo. Este reconocimiento de marca no solo atrae a una base amplia de consumidores, sino que también genera lealtad a la marca y un alto nivel de confianza del consumidor.

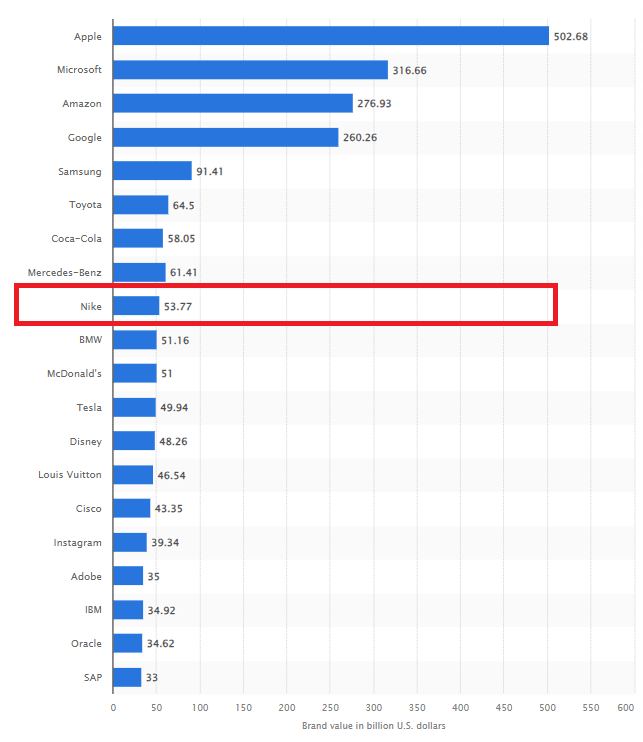

Según Statista, se sitúa en novena posición de las marcas más valiosas del mundo:

Asociaciones Estratégicas: Nike ha establecido asociaciones clave con atletas de élite, equipos deportivos y eventos globales como los Juegos Olímpicos y la NBA, lo que refuerza su posicionamiento como líder en el deporte de alto rendimiento.

2. Economías de Escala

Producción a Gran Escala: La capacidad de producción masiva de Nike le permite reducir los costos unitarios y mantener márgenes de beneficio saludables. Sus operaciones globales le brindan la oportunidad de negociar mejores términos con proveedores y distribuidores.

Principales Países de Producción:

Calzado:

Vietnam: Responsable del 50% de la producción total de calzado.

Indonesia: Responsable del 27% de la producción total de calzado.

China: Responsable del 18% de la producción total de calzado.

Ropa:

Vietnam: Responsable del 29% de la producción total de ropa.

China: Responsable del 18% de la producción total de ropa.

Camboya: Responsable del 16% de la producción total de ropa.

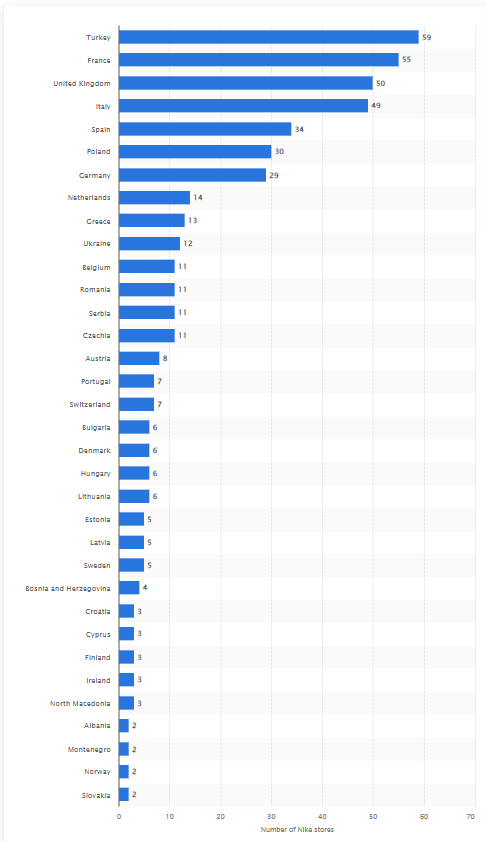

En la siguiente imagen vemos las tiendas distribuidas por Europa, España consta con un total de 34:

Red de Distribución Global: Operando en más de 40 países, Nike utiliza 67 centros de distribución fuera de los EE. UU., lo que permite un acceso eficiente a mercados internacionales.

4. Efectos de Red

Plataformas Digitales y Comunidad Global: Las aplicaciones y plataformas como Nike Run Club y Nike Training Club conectan a millones de usuarios globales, generando una red de entusiastas del deporte que incrementan el compromiso con la marca.

Experiencias de Consumo Digital: Nike utiliza experiencias digitales y servicios interactivos en tiendas para mejorar la experiencia del cliente y fortalecer las relaciones con los consumidores.

5. Innovación

Adaptabilidad y Diseño: Las capacidades de investigación y desarrollo de Nike permiten una rápida adaptación a las tendencias del mercado y las demandas del consumidor, garantizando productos relevantes y atractivos.

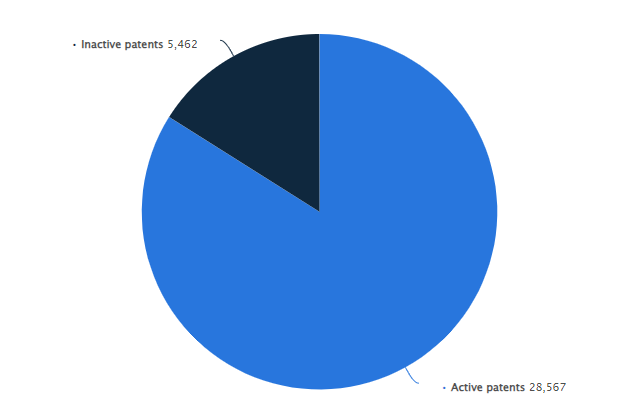

6. Activos Intangibles

Propiedad Intelectual: Las patentes y marcas registradas protegen las innovaciones de Nike y crean barreras de entrada para los competidores.

5. ¿Por qué están baratas las acciones?

Hemos visto como las ventas han disminuido muchísimo y por eso el mercado está anticipando lo peor para NIKE, además, la directiva no ha sido muy positiva.

Dejo los últimos comentarios de la última phone conference que han influido negativamente en las estimaciones:

John Donahoe (Presidente y CEO)

Q4 Ingresos:

"Q4 revenue was flat. For the quarter, we saw strong gains within performance product. However, this was more than offset by declines in lifestyle. These declines had a pronounced impact on our digital results."

"These factors, when combined with increased macro uncertainty and worsening foreign exchange, have caused us to reduce our guidance for fiscal '25."

Año de transición:

"While fiscal '25 will be a transition year for our business, we continue to make real progress on our comeback. We have work to do, but we're on it."

Segmento LifeStyle:

"Now while we are growing new lifestyle offerings, we're also accelerating planned reductions for our 3 largest franchises. And this will have a meaningful impact near term on our overall lifestyle growth rate."

Matthew Friend (CFO)

Año Fiscal 2025:

"This quarter, we have been navigating several headwinds, which we now expect to have a more pronounced impact on fiscal '25. Although the next few quarters will be challenging, we are confident that we are repositioning NIKE to be more competitive with a more balanced portfolio to drive sustainable, profitable long-term growth."

Retos en Mercados Clave:

"Third, we experienced meaningful shifts in consumer traffic in key markets, particularly in Greater China, where brick-and-mortar traffic declined as much as double digits versus the prior year. We also continue to see uneven trends in EMEA and other markets around the world." - China representa un 14,6% de sus ventas.

Impacto en franquicias:

"Therefore, despite continued marketplace demand, we are advancing our timelines to tighten the total supply of certain classic footwear franchises at different paces across different channels around the world. In particular, we are aggressively adjusting our forward-looking plans for these franchises on NIKE Digital, where they have their highest share of business. All told, we expect these actions to create several points of short-term headwinds on revenue in fiscal '25."

Déficit en China:

"Excluding this timing benefit, we fell short of our plan with traffic softness persisting across all marketplace channels. NIKE Direct declined 2%, with NIKE stores down 6% and NIKE Digital up 8%.” (Siendo China un mercado clave)

Outlook para 2025:

"Taking all of this into consideration, we now expect fiscal '25 reported revenue to be down mid-single digits with the first half down high single digits. Foreign exchange headwinds have also worsened and will now have a 1-point translational impact on revenue in fiscal '25."

Primer Trimestre Outlook:

"Now turning to our first quarter. We expect first-quarter revenue to be down approximately 10%. This reflects more aggressive actions in managing our classic footwear franchises, continuing challenges on NIKE Digital, muted wholesale order books with newness not yet at scale, a softer outlook in Greater China and a number of quarter-specific timing factors."

Margen Bruto.

"We expect full-year SG&A growth to be up slightly versus the prior year as we increase investments in demand creation to ignite brand momentum and maximize reach and impact while holding operating overhead largely flat."

Como podemos ver, los próximos trimestres no presentan un gran desempeño, estimando -10% en ventas para el primer trimestre y un crecimiento negativo para el 2025 alrededor del -5%.

6. Competidores

Nike sigue siendo la principal marca mundial en comparación con sus principales competidores como Adidas o Puma (por más del doble):

Tenemos que entender que no en todo el mundo Nike es la preferencia, habrá países ya sea por la costumbre y/o gustos que prefieran una marca u otra. Pasa lo mismo con los coches, un Toyota en Estados Unidos no tiene el mismo significado que en España y/o en Japón.

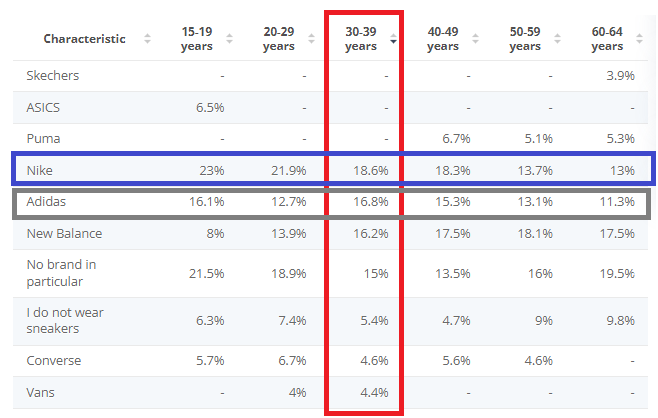

Por ejemplo, en Japón, según un estudio de Statista las marcas de zapatillas más populares en 2024 que vemos en la siguiente imagen (he ordenado de mayor a menor la edad de 30 a 39, ya que es el segmento que tienen mayor potencial de compra probablemente), Nike es la líder por diferencia:

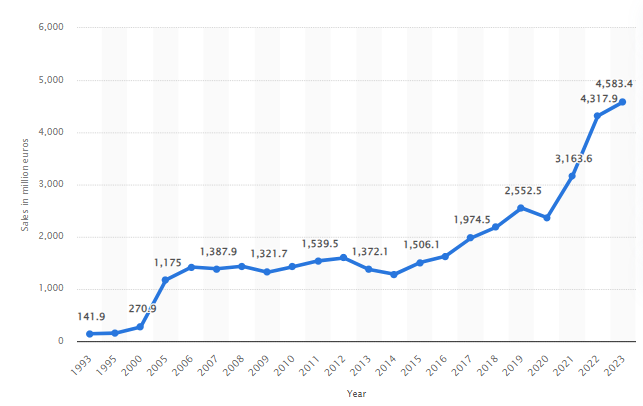

No obstante, esto no quiere decir que las ventas de los otros competidores no sigan evolucionado correctamente, de hecho, mirad las ventas de calzado de Puma a nivel mundial de 1993 a 2023, concretamente desde 2021, se han disparado, indicando una preferencia por Puma importante en comparación con los años anteriores:

Analicemos algunos de los puntos más relevantes de los dos principales competidores:

Adidas

Adidas ha invertido significativamente en innovación, desarrollando tecnologías como Boost, Primeknit y Futurecraft 4D, lo que le permite ofrecer productos de alto rendimiento.

La marca ha colaborado con celebridades y diseñadores como Kanye West (Yeezy) y Beyoncé (Ivy Park), lo que ha fortalecido su atractivo cultural y su posicionamiento en el segmento de moda urbana.

Aunque Adidas ha ampliado su presencia global, sigue siendo más dependiente del mercado europeo que Nike, lo que podría limitar su crecimiento en otros mercados clave como Norteamérica y Asia.

Puma

Puma se destaca por sus diseños atrevidos y creativos, que atraen a un público joven y a los entusiastas de la moda.

Al igual que Adidas, Puma ha colaborado con figuras influyentes como Rihanna o Usain Bolt lo que ha aumentado su relevancia en el mercado de la moda deportiva.

En comparación con Nike y Adidas, Puma tiene una menor presencia global, lo que puede limitar su acceso a ciertos mercados.

Más adelante analizaremos los competidores en términos financieros.

7. Management

Aunque Nike es una multinacional, nunca está de más analizar brevemente las compensaciones de la directiva y ver si hay conflictos de interés:

John Donahoe - Presidente y CEO

Año de Incorporación: 2020

Compensación:

Salario Base: $1,500,000

Bono: $5,000,000

Acciones: Posee aproximadamente 0.11% de las acciones de la compañía.

Incentivos a Largo Plazo: Participación en el programa de incentivos basado en acciones y opciones sobre acciones.

Matthew Friend - CFO

Año de Incorporación: 2009

Compensación:

Salario Base: $900,000

Bono: $3,000,000

Acciones: Posee aproximadamente 0.1% de las acciones de la compañía.

Incentivos a Largo Plazo: Participación en programas de incentivos financieros.

Heidi O'Neill - Presidenta de Consumo Directo y Digital

Año de Incorporación: 1998

Compensación:

Salario Base: $1,000,000

Bono: $3,500,000

Acciones: Posee aproximadamente 0.15% de las acciones de la compañía.

Incentivos a Largo Plazo: Participación en el programa de incentivos basado en el rendimiento digital.

Ann Miller - Vicepresidenta Ejecutiva y Consejera General

Año de Incorporación: 2007

Compensación:

Salario Base: $800,000

Bono: $2,500,000

Acciones: Posee aproximadamente 0.05% de las acciones de la compañía.

Incentivos a Largo Plazo: Participación en programas de incentivos y acciones restringidas.

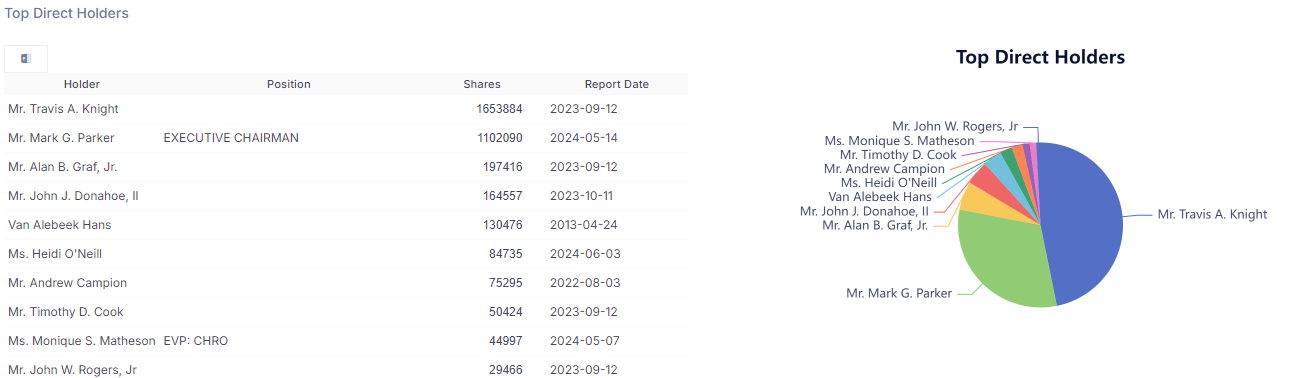

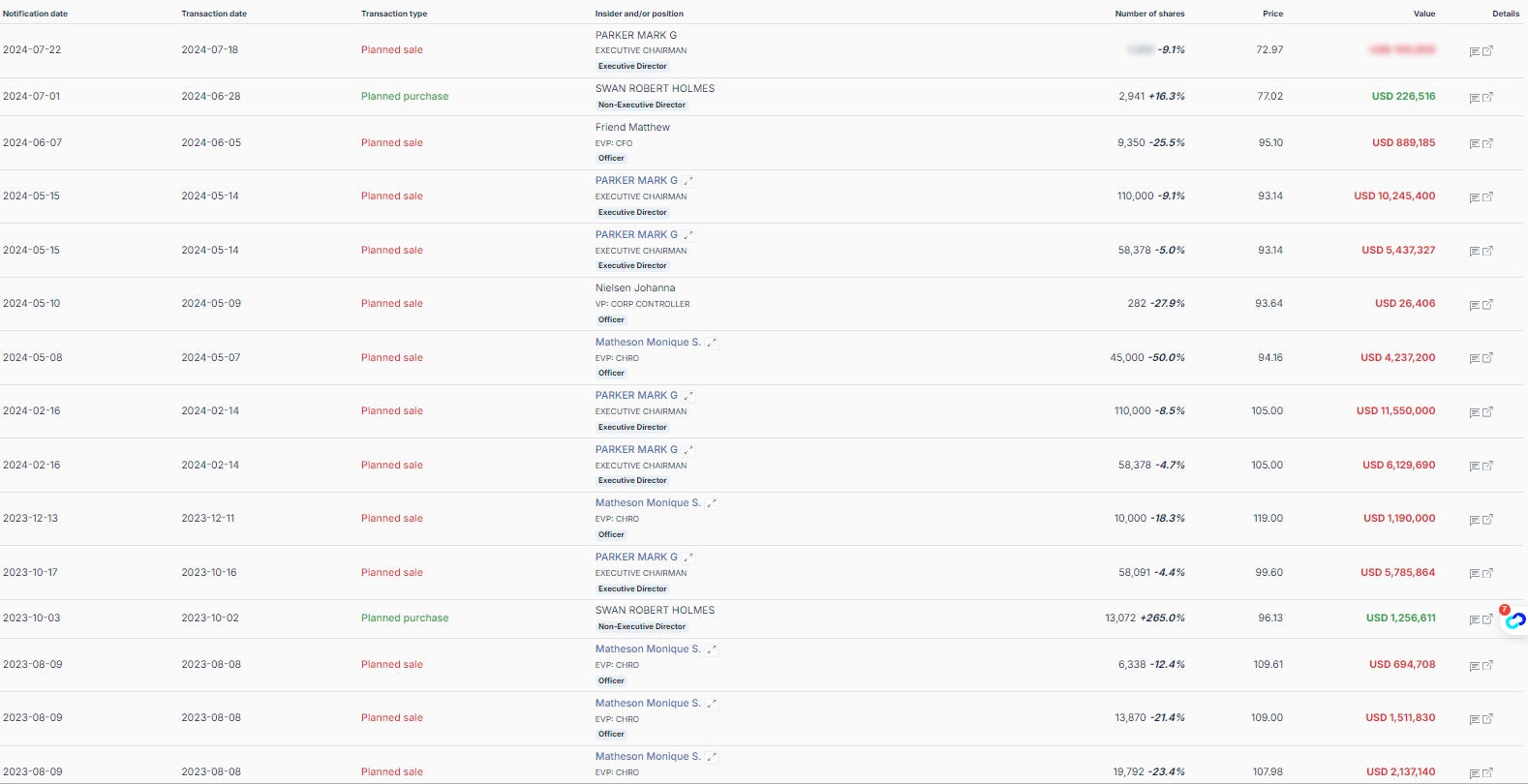

A nivel de transacciones por parte de los insiders son principalmente ventas planeadas por lo que no hay venta masiva de insiders debido a las últimas caídas:

8. Comportamiento Histórico

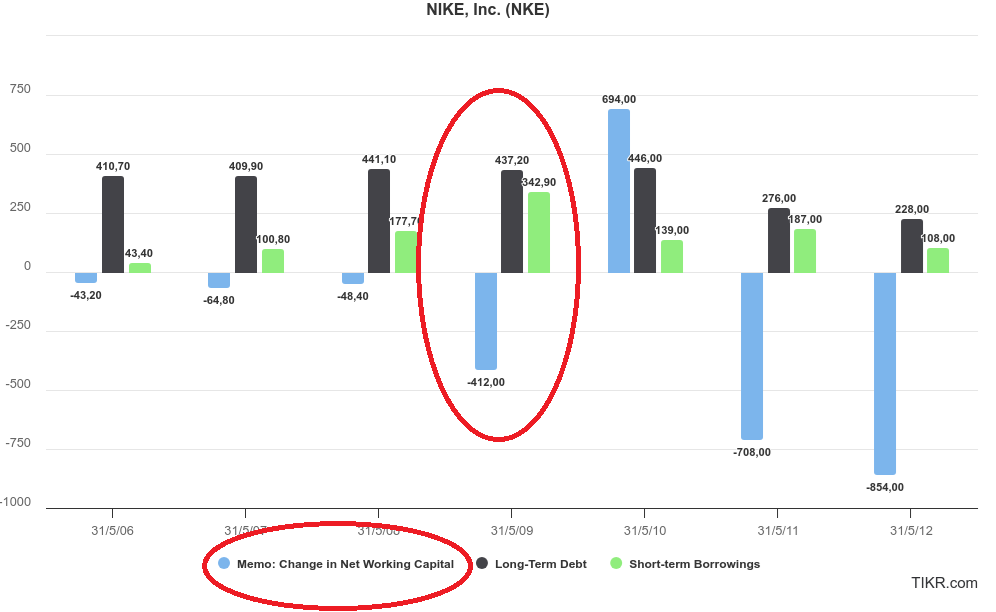

Es muy importante analizar cómo se ha comportado una empresa durante las crisis, y más una compañía retail como Nike donde el Working Capital es crucial.

Este tipo de empresas al bajar sus ventas (ya sea por un problema temporal o porque el consumo es menor) se endeudan muy rápido.

Fíjate en el período 2008-2009, las ventas decrecieron un -0.8% y la partida del cambio de WC pasó de -$48 M a -$412 M!

La deuda a corto plazo pasó de $177 a $342 M, necesitando ese dinero para poder hacer frente a los pagos de corto plazo.

Esto se refleja en el precio pasado de casi $17 por acción a $11 (-35%).

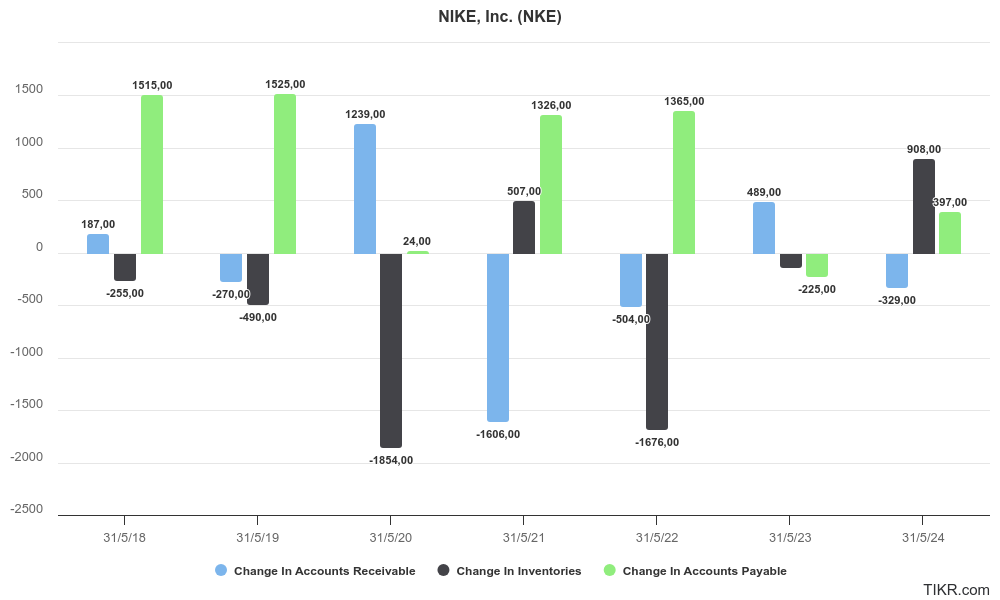

Pasó lo mismo recientemente en 2020, fíjate en la partida de cuentas a cobrar, pasando de $1.5B a $24 M.

Os dejo un vídeo que realicé en 2022 explicando este concepto.

Por lo tanto, el riesgo de que Nike no crezca o disminyan sus ventas, es crítico. Además, como sabemos está 100% correlacionada con el consumo, en caso de recesión, a Nike se le juntarían dos cosas: su bajada de ventas prevista y una crisis

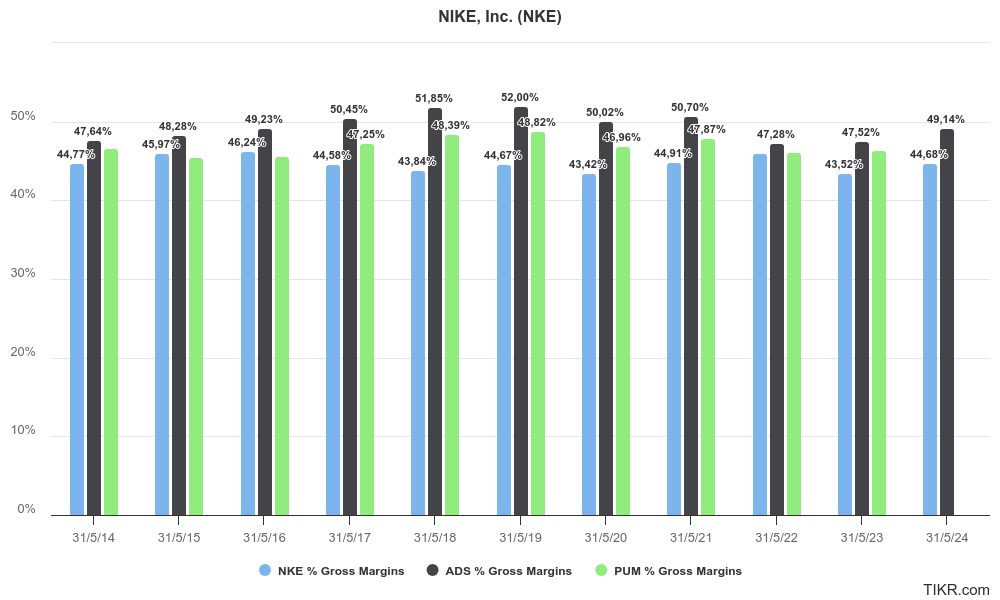

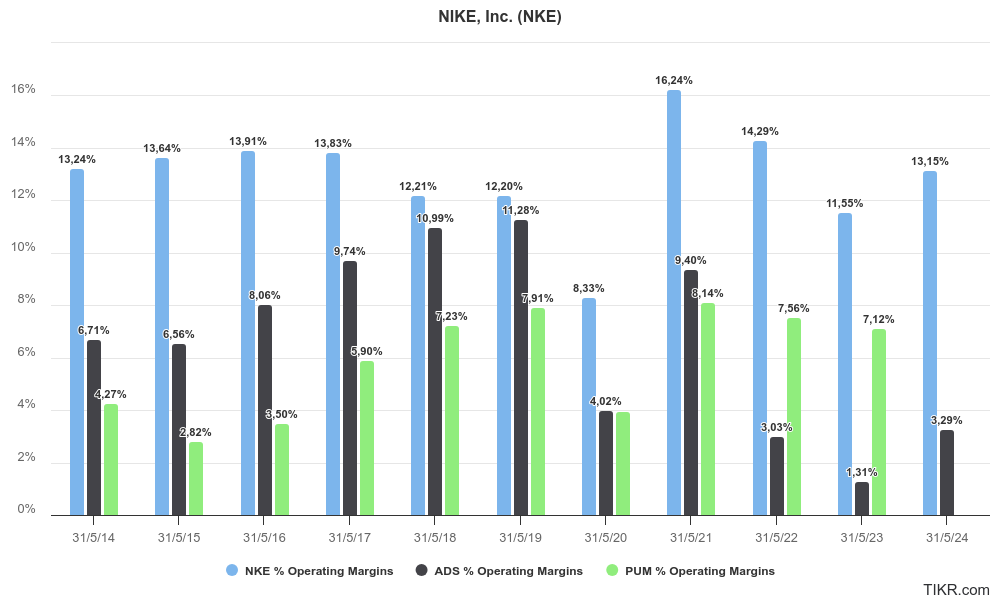

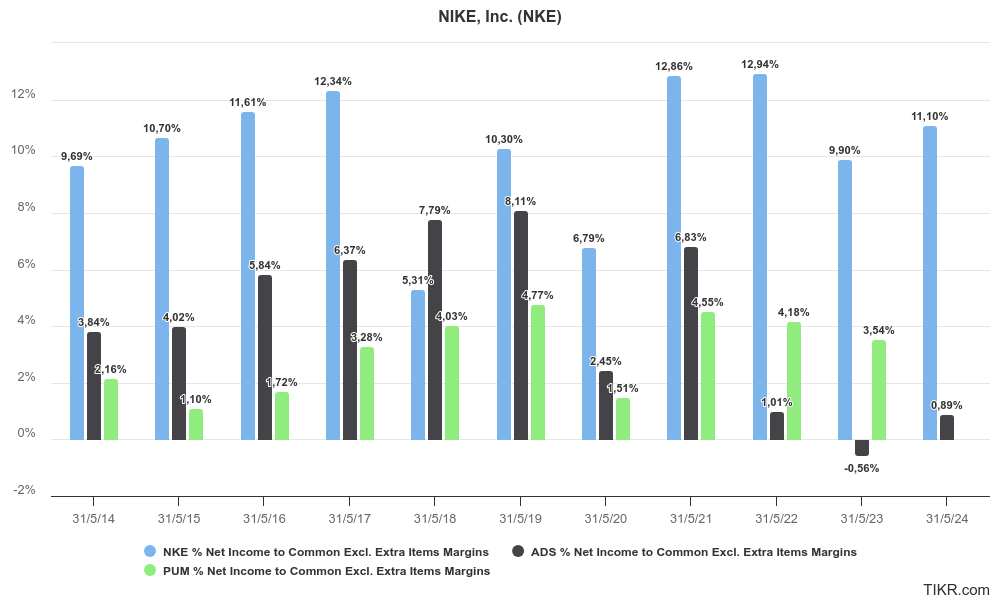

9. Histórico de Márgenes

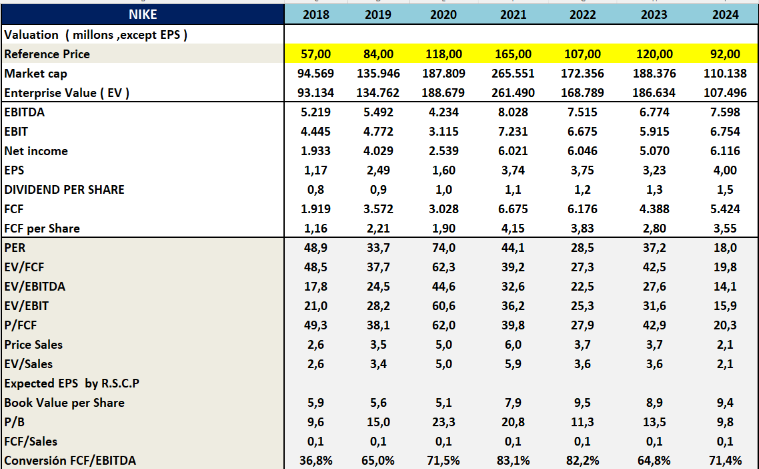

En las siguientes imágenes veremos como Nike no tiene los mejores márgenes brutos siendo en torno al 43% vs a casi el 50% de Adidas o 45% de Puma, pero si que tiene los mejores márgenes operativos y netos siendo del 12% vs del 7%.

Márgenes Brutos

Márgenes Operativos

Márgenes Netos

Podemos concluir que Nike debería cotizar a un múltiplo superior a estos dos competidores por ser más rentable pero, ¿utiliza más deuda?

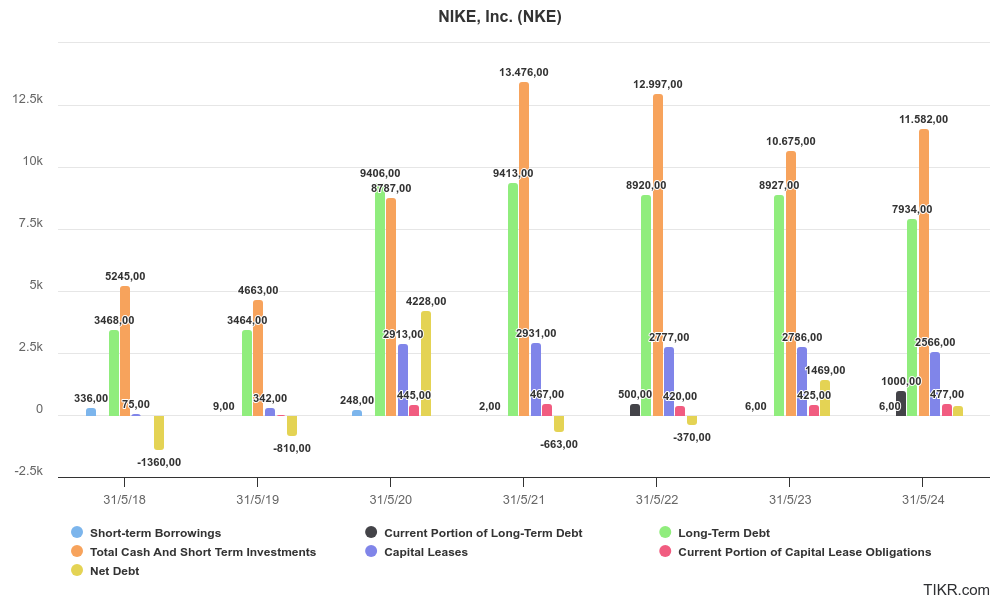

10. Deuda

A nivel de deuda Nike ha sido conservadora estos últimos años, teniendo una posición de caja considerable. En 2018 se situaba con $1.3B de caja neta y ahora a 2024 en $401M de deuda neta, siempre con muy poca deuda a corto plazo.

Si nos fijamos en su Deuda Neta/EBITDA vemos como siempre está por debajo de 1x veces EBITDA, siendo la que menos está apalancada respecto a Adidas y Puma, una vez más, confirmando esa valoración “extra” de calidad frente a sus competidores.

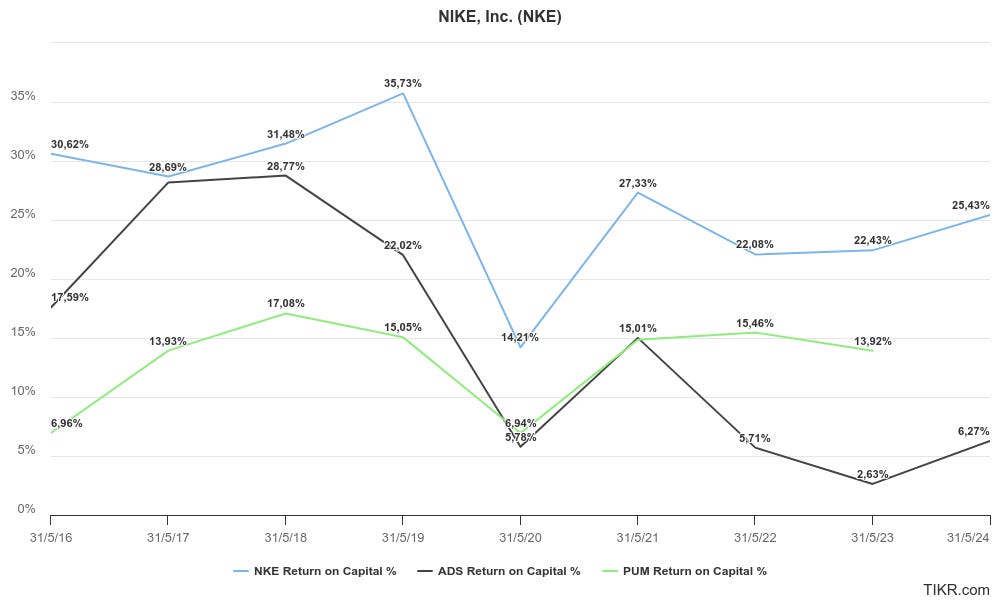

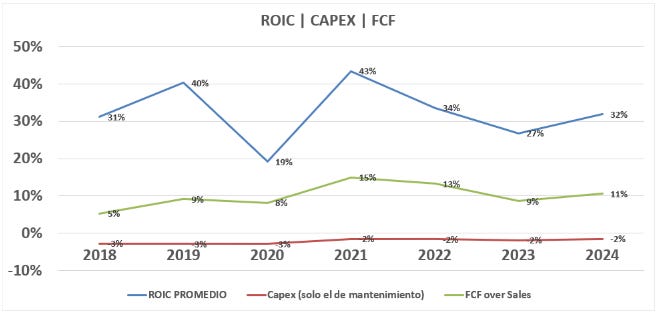

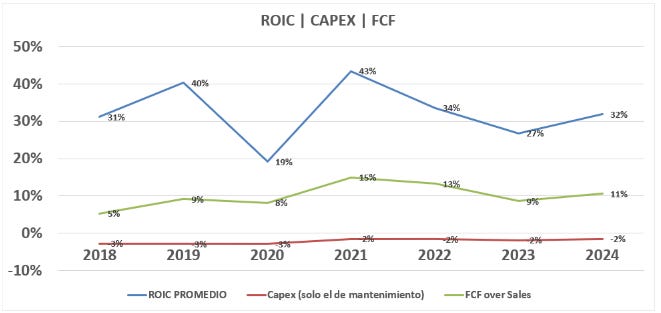

11. ROIC

En términos de ROIC Nike está por encima de sus competidores también, como vemos en la siguiente imagen de TIKR:

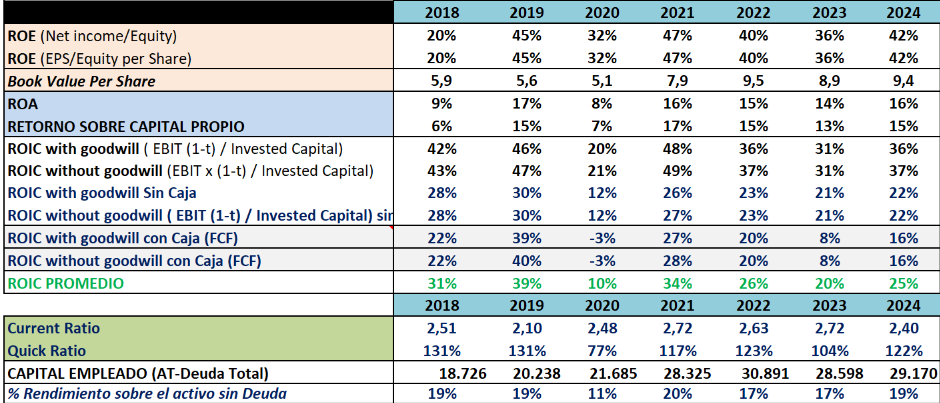

Os comparto mis cálculos siendo un ROIC promedio del 26% estos últimos años:

Los ratios de Nike en si, con un ROIC promedio del 26% indican una clara ventaja competitiva en la empresa con una gran calidad.

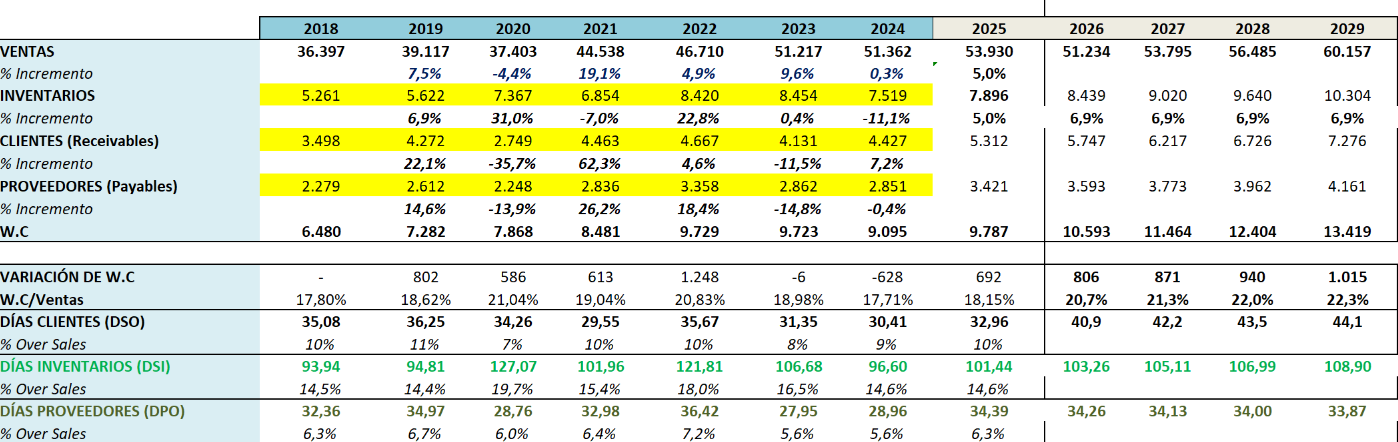

12. Working Capital

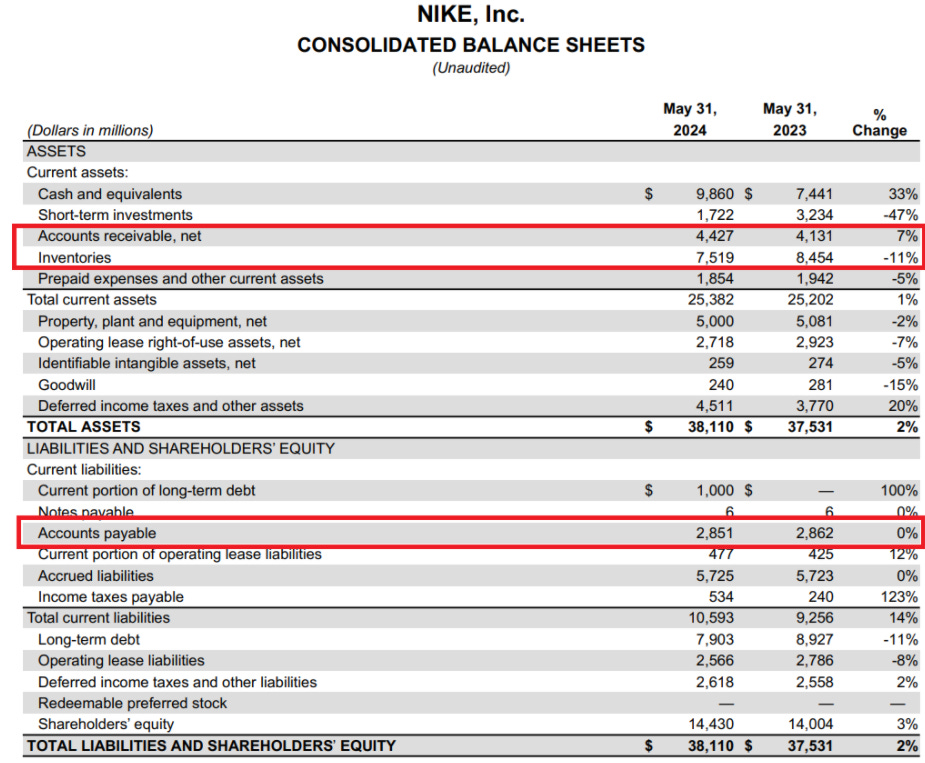

En 2024 vemos como las cuentas por cobrar aumentaron un 7% y los inventarios bajaron un 11%.

La disminución del 11% en inventarios puede indicar que NIKE ha reducido el exceso de stock teniendo en cuenta que las ventas han sido planas. Esto puede ser positivo para el flujo de caja, ya que menos inventario inmovilizado libera capital que puede ser utilizado para otras operaciones.

En tiempos de baja demanda, Nike podría implementar estrategias de descuentos para reducir inventarios sin dañar su posición de marca premium.

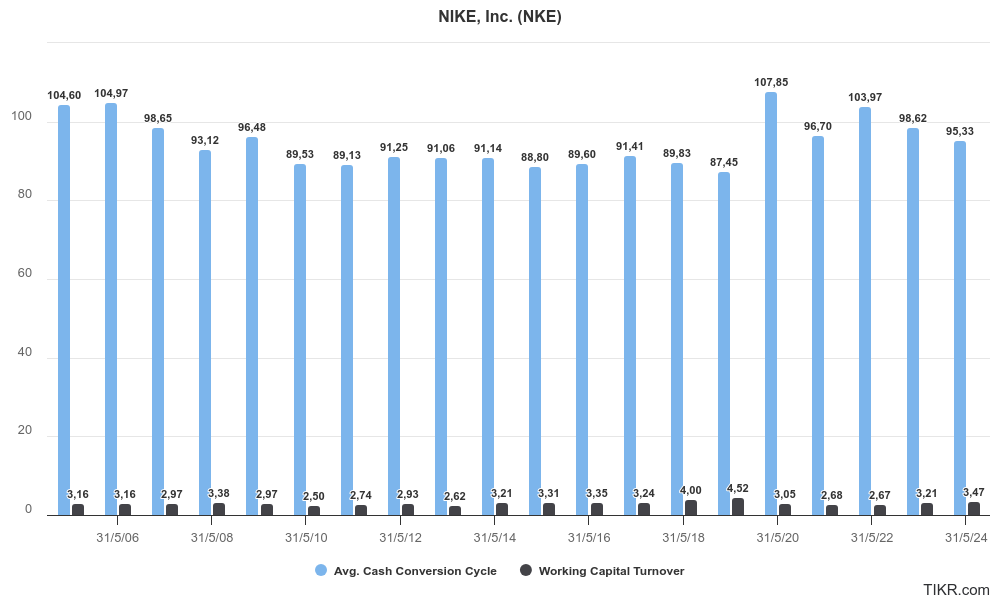

Os dejo algunos datos sobre el WC, pero adelanto que NIKE lo controla muy bien, siendo casi constante en % sobre ventas todos los años.

Además, el CCC también podemos ver que no hay variaciones importantes:

Lo podemos graficar en TIKR para verlo más claro:

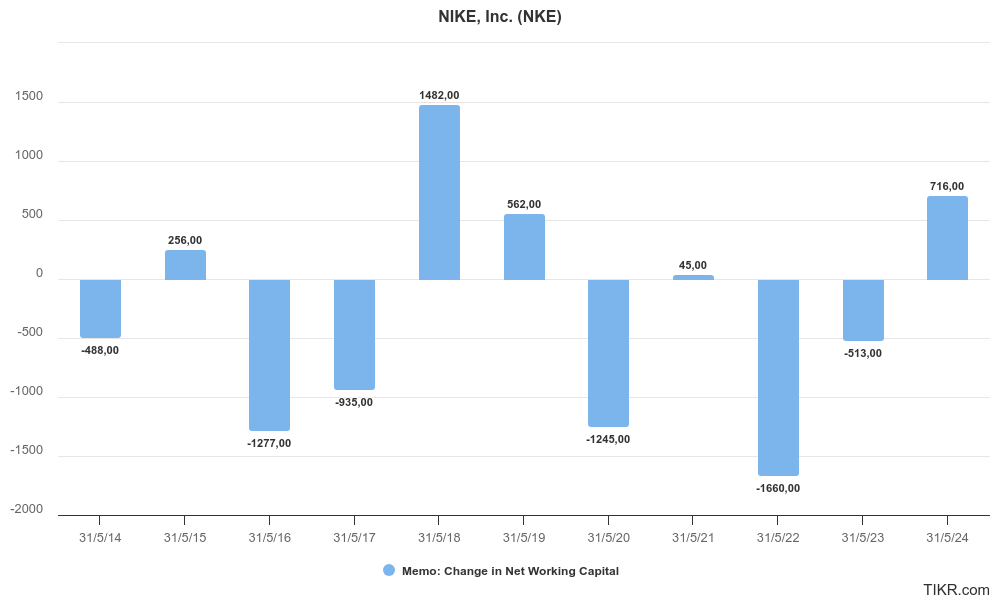

Pero si podemos ver algunas variaciones importantes de WC, como en 2020 y 2022.

Algunas de las causas son las siguientes:

COVID-19: La pandemia global causó interrupciones significativas en la cadena de suministro y en la demanda de los consumidores. NIKE podría haber incrementado sus inventarios para mitigar las interrupciones del suministro y prepararse para un eventual repunte de la demanda, lo que podría haber elevado el capital de trabajo.

Durante períodos de incertidumbre económica, las empresas tienden a retrasar los pagos a proveedores y clientes también tardan más en pagar, afectando las cuentas por cobrar y por pagar.

NIKE aumentó sus niveles de inventario para satisfacer la demanda anticipada o debido a retrasos en la distribución, incrementando así sus activos corrientes.

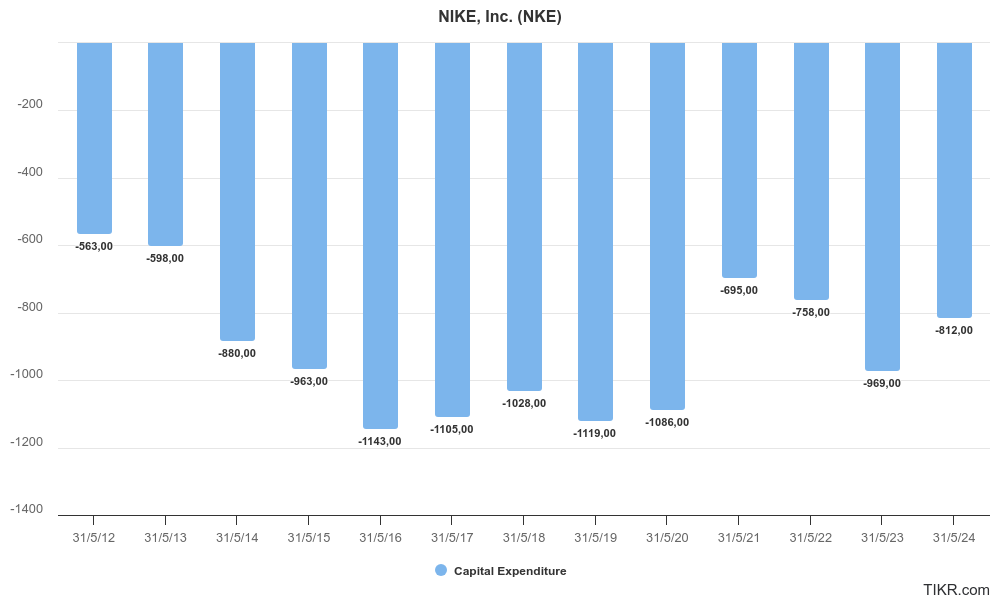

13. CAPEX

El CAPEX sobre las ventas no suele ser mayor del 2% y no superando los 1.000 millones de dólares.

Nike indicó que los gastos de capital para el ejercicio fiscal de 2024 se dirigieron principalmente a mejorar sus capacidades digitales, expandir y mejorar sus centros de distribución, e invertir en su infraestructura corporativa.

Nike sigue priorizando la transformación digital para mejorar la experiencia del cliente en las plataformas en línea.

Se han asignado recursos significativos para mejorar las interfaces digitales de la empresa y las capacidades de comercio electrónico, alineándose con su enfoque estratégico en el crecimiento directo al consumidor.

Cadena de Suministro y Distribución:

Expansión y modernización de los centros de distribución, especialmente en mercados clave, para optimizar la gestión de inventarios y la velocidad de entrega.

Infraestructura Corporativa:

Mejoras en las instalaciones corporativas y sistemas tecnológicos para apoyar las operaciones globales de Nike y mejorar la productividad de los empleados.

14. Valoración

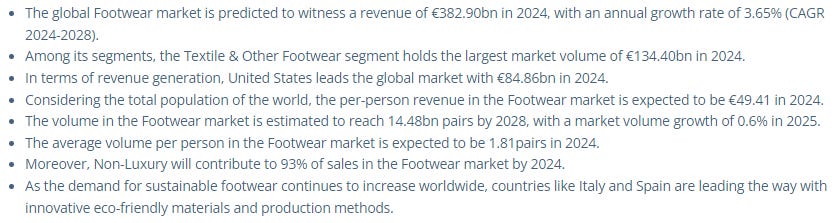

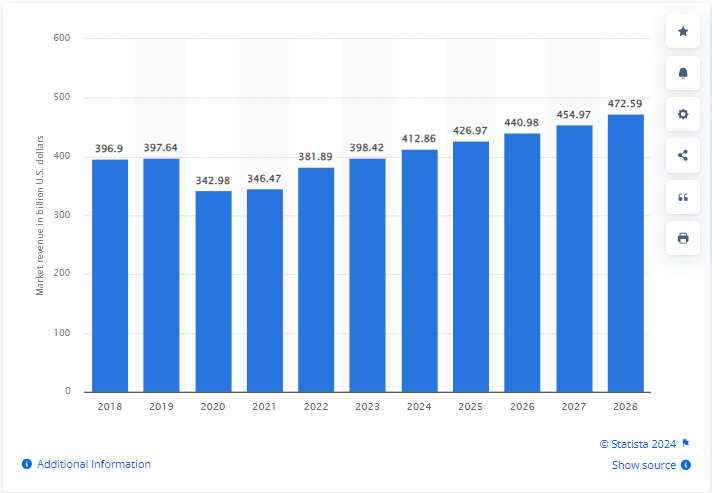

Vamos a intentar estimar el Total Addressable Market (TAM) global de Nike para el año 2030, considerando no solo el calzado (Footwear) sino también la ropa (Apparel) y el equipo (Equipment).

1. Calzado (Footwear) - Según Statista):

Tamaño del Mercado en 2024: €382.90 ≈ 400 mil millones

Tasa de Crecimiento Anual Compuesta (CAGR) 2024-2028: 3.65%

Nike ha capturado $35 B de esos 382 B, lo que supone un 9-10% de cuota de mercado.

Hay otros análisis que sitúan el mercado de calzado en ese nivel también ($412 B):

Donde aproximadamente $90 B están en Estados Unidos:

2. Ropa (Apparel):

Para el mercado de ropa deportiva global, las cifras actuales y la tasa de crecimiento estimada son:

Tamaño del Mercado en 2024: €207.79 mil millones (estimación basada en datos previos)

CAGR 2024-2028: 4.10% (tasa típica para el segmento de ropa deportiva)

3. Equipamiento (Equipment):

El mercado de equipo deportivo incluye todo, desde pelotas, bolsas, relojes, hasta equipos específicos para diferentes deportes.

Tamaño del Mercado en 2024: €50.00 mil millones (estimación aproximada)

CAGR 2024-2028: 3.50% (tasa moderada, considerando el crecimiento del interés en deportes y actividades al aire libre)

Proyección del Mercado para 2030

Calzado: €475.12mil millones

Ropa: €265.15mil millones

Equipamiento: €62.08mil millones

Sumando un total de €800 B, digamos que Nike para 2030 captura un 10%, eso supondría crecer las ventas hasta 2030 a una tasa del 7.6% de media.

Si graficamos el crecimiento de los ingresos de estos últimos años tenemos (normalizando el 2020), tenemos un crecimiento medio del 5% aproximadamente.

Sabemos que este año fiscal las ventas van a ser planas y/o negativas, dando a entender que otros competidores están ganando cuota de mercado.

Veréis análisis que mencionan que Nike tiene un 38% de cuota de mercado como este, personalmente me cuesta de crear que solamente un player tenga un 40% total, por lo que me gusta ser más conservador, tanto en el TAM como en la cuota de mercado.

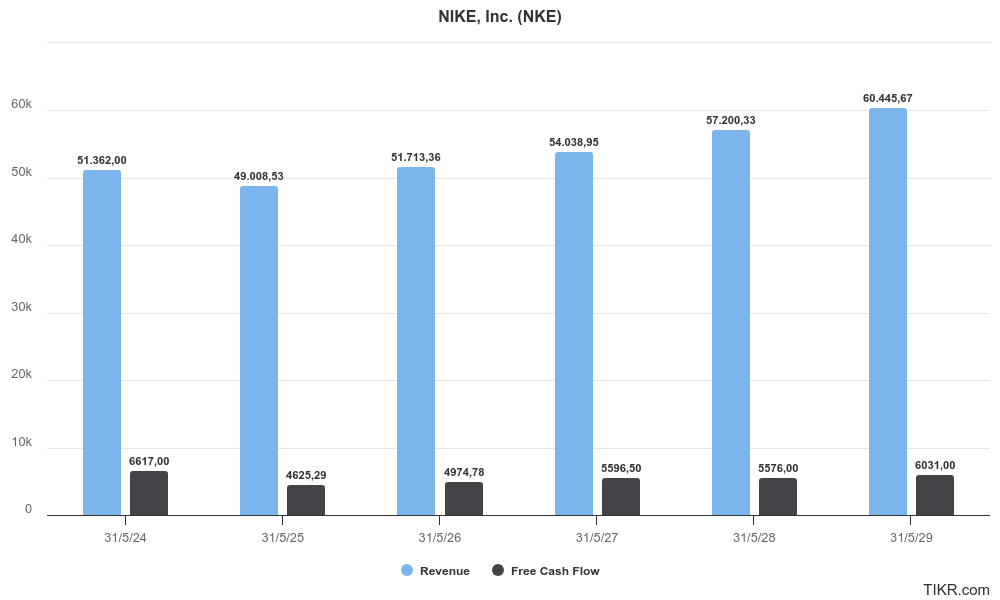

Vamos a estimar un crecimiento medio del 5% a partir de 2026 (después del año de transición donde suponemos una bajada de ventas del -5%), y para 2029 un crecimiento del 6.5% elevando la facturación a $60 B (esto supondría una cuota de mercado alrededor del 8-12% teniendo en cuenta todos los segmentos y los datos proporcionados).

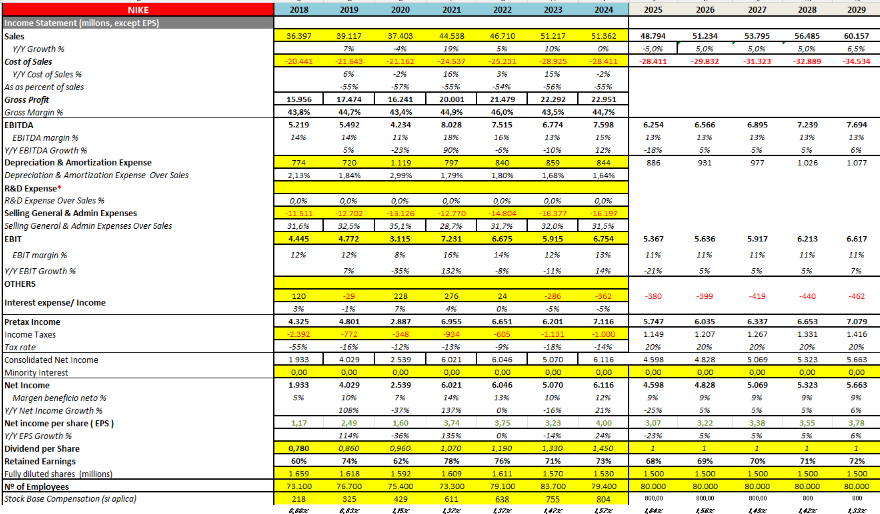

El margen promedio de estos últimos años ha sido de un +13%, consideramos un margen de 11% normalizado y una tasa impositiva del 20%.

Los analistas proyectan algo similar, ingresos de $60.4 B para 2029 y un Free Cash Flow de $6 frente mi cálculo de unos $7 B.

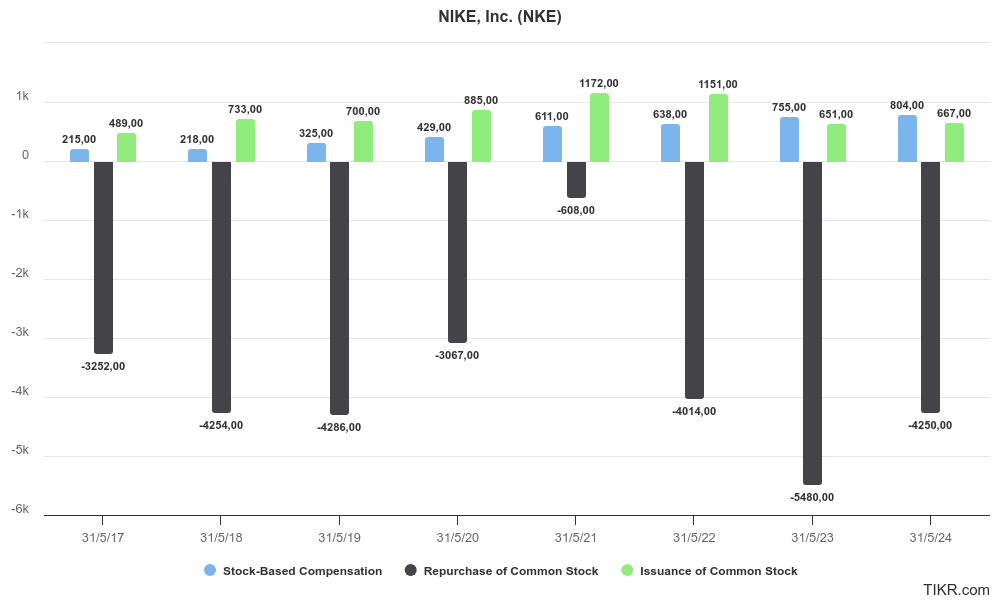

Además vemos como Nike compensa de sobra con recompra de acciones las Stock Options y las emisiones de acciones:

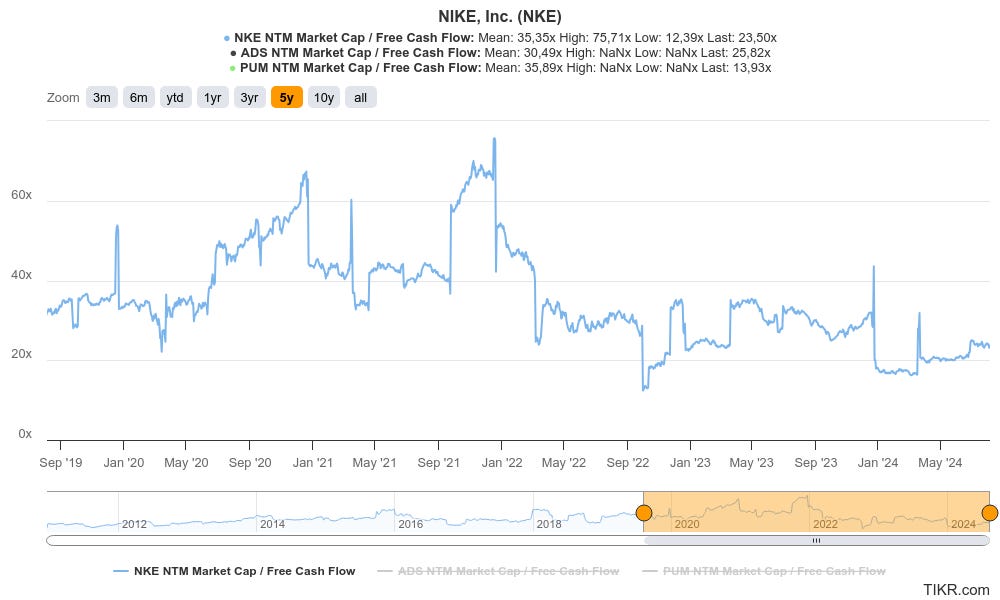

Puma cotiza de media a 30-35x Market Cap/FCF, Adidas a 28-30x y Nike a 35x:

Actualmente cotiza a unas 20x FCF y EV/FCF:

Por otro lado, a nivel de P/Sales, vemos como Nike siempre ha cotizado con un premium por encima de sus competidores (explicado anteriormente) de media a 3.2x.

En un escenario como el que planteamos y valorando Nike por debajo de sus múltiplos históricos, (comentario: pensemos que el mercado no la va a valorar de igual forma si realmente su ventaja competitiva empieza a estar deteriorada ya sea porque los competidores están haciendo las cosas mejor y/o aparecen cambios en el gusto del consumidor, no podemos valorar Nike a más de 20x o a más de 16x EBIT incluso teniendo un negocio de alta calidad como indican sus ratios como el ROIC), vemos como la valoración se sitúa en 105 $ por acción (un valor de $160 B) dando una rentabilidad media del 3% que sumada a la del dividendo sería del 5%.

Parece que incluso a $72 por acción todavía no existe un suficiente margen de seguridad teniendo en cuenta los riesgos que vienen los próximos años.

Creo que este año fiscal 2025 será clave para Nike y ver si realmente es posible mejorar ese impacto en el descenso en las ventas.

15. Riesgos

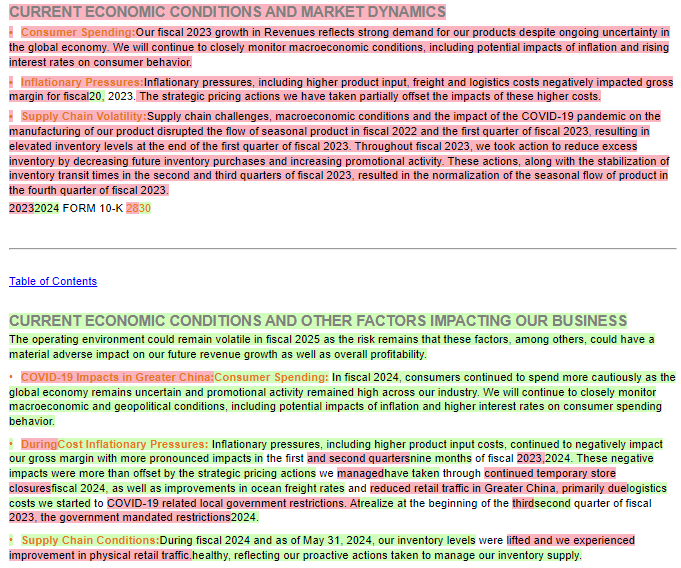

Si comparamos los 10K gracias a la herramienta https://capedge.com/ vemos como en FY23 indicavan una fuerte demanda por sus productos en la economía global, en cambio, en FY24 omiten ese comentario.

La competencia es intensa y puede afectar las cuotas de mercado de Nike y sus márgenes de beneficio, especialmente en mercados clave como América del Norte, Europa y Asia.

Las tendencias de moda y las preferencias de los consumidores cambian rápidamente en el sector de indumentaria y calzado como hemos explicado. El fracaso en seguir las tendencias del mercado podría resultar en una pérdida de participación de mercado.

Dado que más del 50% de los ingresos de Nike provienen de mercados fuera de los Estados Unidos, las fluctuaciones en las tasas de cambio pueden impactar significativamente sus ingresos y ganancias. El fortalecimiento del dólar estadounidense podría reducir el valor de las ventas generadas en otras divisas.

Además, Nike depende en gran medida de una red global de proveedores y fabricantes para producir sus productos. Cualquier interrupción en esta cadena de suministro, debido a conflictos laborales, desastres naturales, o problemas logísticos, podría afectar la capacidad de Nike para cumplir con la demanda del mercado.

Las operaciones de Nike están sujetas a regulaciones en múltiples jurisdicciones, incluyendo leyes laborales, normas de seguridad del producto, y requisitos ambientales. El incumplimiento de estas normativas puede resultar en sanciones, demandas y daños a la reputación (esto supondría un coste importante en este momento de Nike).

La protección de la propiedad intelectual es crucial para Nike. Sin embargo, la falsificación y la infracción de marcas registradas son riesgos constantes, especialmente en mercados emergentes donde la aplicación de derechos de propiedad intelectual puede ser más débil,

16. Consideraciones

Como resumen, Nike es una marca emblemática que ha demostrado resiliencia y adaptabilidad a lo largo de los años y se encuentra en una posición interesante dentro del mercado global, enfrentando desafíos significativos pero también mostrando fortalezas únicas que le permiten mantener su liderazgo en la industria del calzado y la ropa deportiva.

He intentado explicar en esta tesis diversos aspectos de la compañía, desde su estructura operativa y posición competitiva hasta sus estrategias de innovación y manejo de riesgos.

En el contexto actual, Nike enfrenta desafíos relacionados con la disminución de ventas en ciertos segmentos y regiones, especialmente en China. La empresa ha reconocido la necesidad de un "año de transición" en 2025 para ajustar su portafolio de productos y estrategias de mercado. Sin embargo, la marca continúa innovando y buscando nuevas oportunidades para capturar cuota de mercado a través de su amplia gama de productos y su enfoque en la venta directa al consumidor.

A nivel financiero, Nike muestra solidez a través de su capacidad para mantener márgenes operativos y netos superiores a los de sus competidores. Aunque actualmente enfrenta una desaceleración en las ventas, la empresa sigue siendo financieramente robusta, con una estrategia clara para recuperar el impulso de crecimiento a través de una gestión cuidadosa del capital de trabajo y un enfoque prudente en el gasto de capital (CAPEX). Eso no quiere decir que el ciclo no se gire, hemos visto de que manera afecta una caída en ventas en una empresa retail como Nike (se pueden endeudar mucho y muy rápido).

Creo que todavía no existe un margen de seguridad suficiente pero también creo que la empresa tiene la capacidad de hacer frente a estas adversidades en los próximos años. Hemos podido ver en las olimpiadas multitud de atletas mostrando Nike, y no me imagino (por ahora) un evento deportivo sin ver su símbolo en 5 años.

DISCLAIMER: He iniciado una pequeña posición en Nike a un precio de 72.39 $ por acción: https://x.com/Finanzasybolsa/status/1820462117902012544

ATENCIÓN: consulta siempre con un profesional cuando vayas a invertir dinero. Estos documento son para un fin educativo. No se brinda asesoramiento financiero oficial. Cualquier tipo de información u opinión emitida en este documento no se constituye recomendación alguna de inversión. Cualquier inversión realizada será bajo su responsabilidad. Esta newsletter es un portal de información y formación.

Yo ya soy muy mayor, pero me parece que hace bastantes años se hablaba mucho de Nike en los círculos no deportivos, y ahora muy poco. Se olvidaron de la marca mientras se centraron en las ventas?

Felicitaciones!!! Ha sido una tesis brillante