El Error Que Cuesta Millones en Adquisiciones

Confundir el Coste de la Deuda con el Coste de Capital

Hace poco hablé de Nick Scali en un post (échale un vistazo) y de sus adquisiciones, y creo que es interesante hablar de cuando una empresa adquiere otra; es un error común confundir el coste de la deuda con el coste de capital. Esto puede llevar a valoraciones incorrectas y decisiones estratégicas equivocadas.

No quiero ser muy técnico y quiero explicarlo de manera fácil.

Te dejo por aquí las redes sociales por si te interesa este contenido:

Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

X (Twitter)🧵: https://x.com/Finanzasybolsa

Instagram👉: tusfinanzaspersonales

Ejemplo Simple

Supongamos que hay dos empresas en la misma industria:

Empresa A: No tiene deuda y su coste de capital es del 8%.

Empresa B: Es el objetivo de adquisición.

Financiamiento de la Adquisición

La Empresa A puede pedir prestado dinero al 4% (después de impuestos) para financiar la compra de la Empresa B.

Si se usa este 4% como el coste de capital para valorar la Empresa B, su valor se infla artificialmente.

El Error

Cuando una empresa adquiere otra, es fácil caer en la trampa de pensar que su coste de financiamiento define el valor del negocio adquirido. Sin embargo, el riesgo inherente al negocio de la Empresa B no cambia solo porque la Empresa A pueda endeudarse a una tasa más baja.

Imaginemos que se comete este error y se valúa la Empresa B con un coste de capital del 4% en lugar del 8% que realmente le corresponde. En este caso, el ratio PER (precio sobre beneficios) se dispararía hasta 80, un número completamente irrealista para una empresa que apenas crece al 3% anual.

Para ponerlo en perspectiva, normalmente una empresa con un 8% de coste de capital tendría un PER de 12-20x, mucho más alineado con la realidad del mercado. Aplicar un 4% de coste de capital haría que la Empresa B pareciera mucho más valiosa de lo que realmente es, llevando a una posible sobrevaloración y un mal negocio para el comprador.

Conclusión Clave

El coste de capital depende del riesgo del negocio de la Empresa B, no del hecho de que la Empresa A pueda endeudarse barato.

Usar un coste de deuda del 4% para valorar la Empresa B haría que la adquisición parezca mejor de lo que realmente es.

Veámos un ejemplo numérico

La fórmula para estimar el valor de un negocio es:

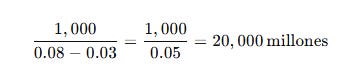

Si la Empresa B:

Gana $1,000 millones al año

Tiene una tasa de crecimiento del 3%

Su coste de capital real es del 8%

Entonces:

La Empresa B vale $20,000 millones con un coste de capital del 8%.

Su P/E sería:

El Error: Uso de un 4% como Coste de Capital

Si incorrectamente usamos un 4% de coste de capital, la valoración se dispara

Esto sobreestima el valor de la empresa de $20,000M a $80,000M.

Su nuevo P/E sería:

Un P/E de 80 es absurdamente alto para una empresa con un crecimiento del 3%.

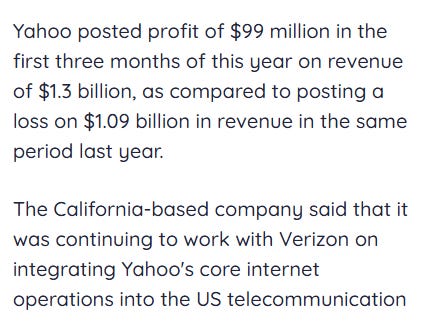

Ejemplo Real: La Adquisición de Yahoo por Verizon (2017)

En 2017, Verizon adquirió Yahoo por $4,480 millones.

Yahoo era una empresa en declive, con ingresos publicitarios cayendo y perdiendo mercado frente a Google y Facebook.

Verizon tenía acceso a deuda barata (4%), pero Yahoo tenía un riesgo mucho mayor (su coste de capital real debía ser de 10-12%).

Valoración Correcta con un 10% de Coste de Capital

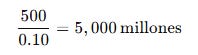

Si Yahoo generaba $500 millones en FCF al año y su coste de capital era 10%, su valor correcto era:

Yahoo debió valer $5,000M.

El Error: Uso de un 4% como Coste de Capital

Si Verizon usó su bajo coste de deuda (4%) en la valoración de Yahoo:

Esto triplicó el valor percibido de Yahoo de $5,000M a $12,500M, haciéndolo parecer una gran adquisición.

¿Qué Ocurrió Después?

Yahoo no rindió bien después de la compra.

Verizon realizó un impairment significativo relacionado con la compra de Yahoo y AOL. En diciembre de 2018, Verizon anunció una depreciación del valor de su negocio de medios, que incluía las adquisiciones de AOL y Yahoo, por aproximadamente $4.6 mil millones.

Mismo error que el ejemplo de Empresa A y B: usar el coste de deuda barato en lugar del coste de capital real del negocio adquirido.

Conclusiones

✅ El coste de capital depende del riesgo del negocio adquirido, no del coste de deuda del comprador.

✅ Usar un coste de deuda bajo para valorar una empresa sobreestima su valor real.

✅ En adquisiciones, se debe usar el coste de capital de la empresa adquirida, no del adquirente.

Si te ha gustado este post, me gustaría saberlo con tu me gusta en el mismo.

Hasta la próxima,

David.

Te dejo por aquí las redes sociales por si te interesa este contenido:

Canal de Telegram✅: https://t.me/tusfinanzaspersonalesybolsa

Canal de YouTube🎞️: https://www.youtube.com/@tusfinanzas_personales

X (Twitter)🧵: https://x.com/Finanzasybolsa

Instagram👉: tusfinanzaspersonales