Cómo Valorar Acciones que NO Generan Beneficios

No Te Enfoques en los Beneficios de Hoy, Sino en el Potencial de Mañana

En el mundo de la inversión, no todas las empresas presentan beneficios desde el inicio. Muchas startups o empresas en expansión pueden mostrar una gran proyección de crecimiento sin que, en el corto plazo, esto se traduzca en beneficios.

Veamos algunos ejemplos antes de entrar en cómo valorar estas empresas.

1. Airbnb

Aunque Airbnb fue fundada en 2008, no alcanzó rentabilidad durante muchos años. En 2017, continuaba reportando pérdidas a pesar de su rápido crecimiento en el mercado de alquileres vacacionales y alojamiento.

Airbnb invirtió fuertemente en su expansión global y en su plataforma, lo cual requería altos gastos operativos.

Los inversores valoraban a Airbnb por su capacidad de capturar mercado en el sector de viajes y alojamiento, considerando su crecimiento en usuarios y su alta popularidad en el mercado.

Hago aquí un inciso, algunos sabéis que tengo una Start Up en el sector de alojamiento y actualmente estamos buscando un desarrollador experto en React y React Native, si conoces a alguien, contáctame por privado o mándame un mensaje a info@accommodategroup.com

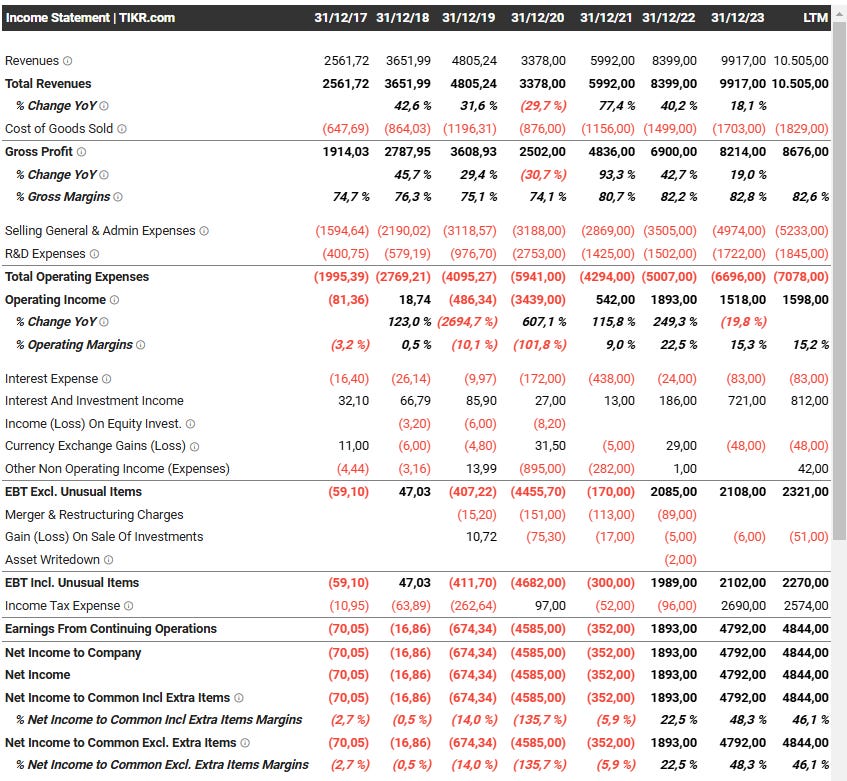

2. Spotify

Desde su lanzamiento en 2008, Spotify ha tenido años de pérdidas. A pesar de su popularidad global y un gran número de suscriptores, Spotify invierte mucho en derechos de autor y desarrollo de contenido.

La plataforma paga regalías a artistas y discográficas, lo cual representa un gasto significativo en relación con sus ingresos.

Spotify se valoraba por el crecimiento de suscriptores y la expansión de su mercado en el sector del streaming, con el valor por usuario como un indicador clave.

Te dejo por aquí nuestras redes:

Canal de Telegram: https://t.me/tusfinanzaspersonalesybolsa

Canal de YouTube: https://www.youtube.com/@tusfinanzas_personales

X (Tiwtter): https://x.com/Finanzasybolsa

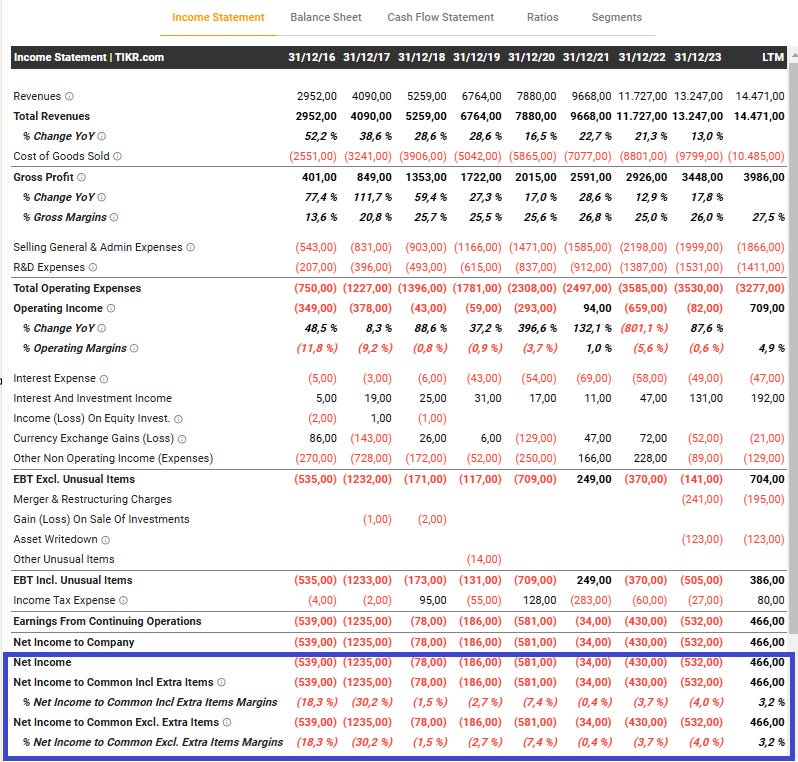

3. Amazon

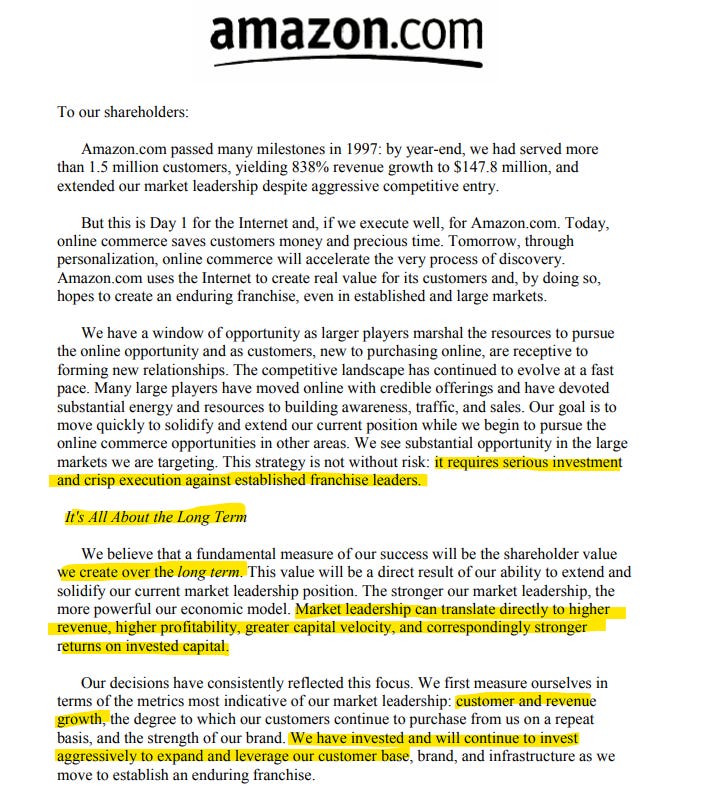

Amazon pasó muchos años sin generar beneficios después de su fundación en 1994. La empresa reportó pérdidas durante su primera década y recién empezó a ser rentable en los años 2000.

Jeff Bezos, fundador de Amazon, priorizó el crecimiento y expansión sobre los beneficios inmediatos, invirtiendo en infraestructuras como centros de distribución, tecnología y servicios adicionales (como Amazon Prime).

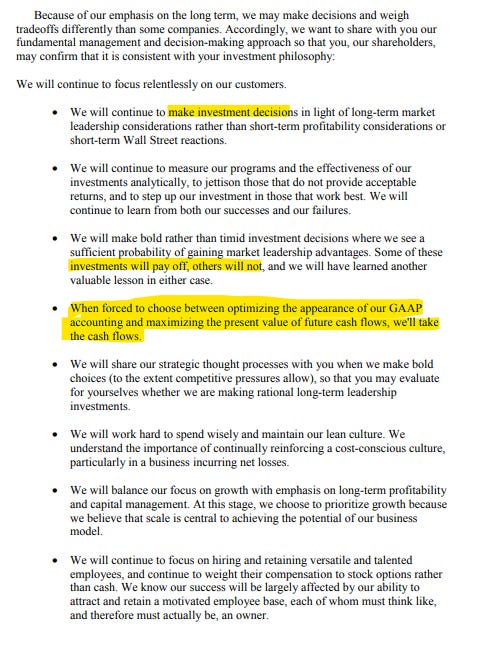

Os invito a leer sus cartas de 1997 en adelante, os dejo un extracto de la carta de 1997 señalando algunas de sus frases que son clave, céntrandose en los cash flows futuros y no inmediatos.

4. Tesla

Tesla, fundada en 2003, pasó años sin generar beneficios hasta 2020, cuando reportó su primer año completo de rentabilidad. Durante mucho tiempo, las operaciones y producción de la empresa generaban grandes gastos.

Tesla invirtió en investigación y desarrollo de sus vehículos eléctricos, infraestructura de carga, y producción de baterías, lo cual implicaba altos costos operativos.

Los inversores veían a Tesla como pionera en el mercado de vehículos eléctricos, con un gran potencial de crecimiento en este sector de rápido desarrollo.

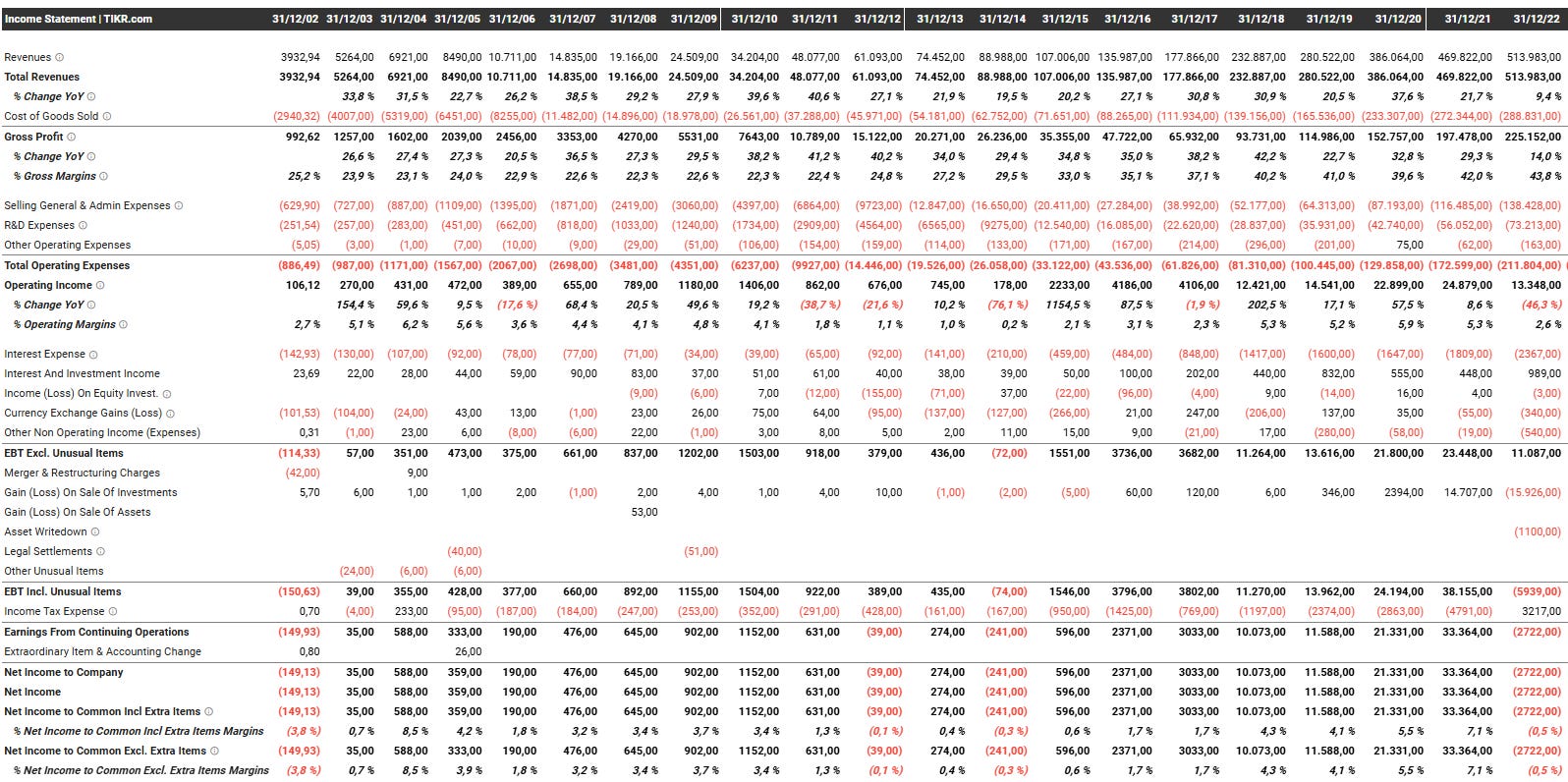

5. Uber

Uber, fundada en 2009, se mantuvo sin beneficios durante muchos años debido a la fuerte competencia y a los costos de expansión global. Incluso después de su IPO en 2019, Uber seguía reportando pérdidas.

Uber gasta mucho en la adquisición de conductores y usuarios, así como en la expansión a otros servicios como Uber Eats.

Entonces, ¿cómo valoramos acciones de empresas que no generan beneficios? Aquí te explico algunos enfoques comunes y qué tener en cuenta.

Primeramente el horizonte temporal debe ser mucho mayor que cuando valoramos una compañía que ya genera beneficios, y posteriormente tenemos que hacer una serie de suposiciones muy subjetivas:

1. Debemos normalizar el OPEX (Gastos Operativos)

A medida que una empresa crece, sus gastos operativos como porcentaje de ingresos tienden a reducirse. Para proyectar esto de manera realista, podemos comparar el OPEX de la empresa con el de competidores más maduros en el mismo sector, tomando en cuenta que muchas startups suelen tener OPEX más altos en fases tempranas debido a la inversión en crecimiento.

2. Normalizar las Ventas

Las ventas actuales pueden no reflejar el potencial futuro de la empresa, especialmente si se encuentra en una fase de rápida expansión.

Analizar la competencia o el mercado objetivo ayuda a proyectar ingresos a niveles alcanzables a medida que la empresa consolida su presencia en el mercado.

Por ejemplo, empresas como Just Eat, Uber Eats, etc. todas ellas tienen el mismo modelo de negocio, pues debemos intentar normalizar dichas ventas ajustando las cuotas de mercado.

3. Normalizar SGA, I+D y CAPEX

SGA (Selling, General & Administrative): Estos gastos suelen ser altos en las fases iniciales debido a la necesidad de establecer infraestructura y atraer clientes. Se puede estimar cómo se estabilizarán observando a competidores maduros.

I+D (Investigación y Desarrollo): Este gasto es elevado en empresas innovadoras, especialmente en tecnología o biotecnología. Proyectar una disminución gradual permite estimar un punto en el que I+D se equilibre con el nivel de ingresos.

CAPEX (Capital Expenditures): Las inversiones de capital suelen ser fuertes al inicio para montar la infraestructura, pero, a largo plazo, estas inversiones deben ser menores como porcentaje de los ingresos.

4. Llegar a un EBITDA Proforma Positivo

Un EBITDA proforma positivo es esencial para que los inversores puedan evaluar la rentabilidad futura de la empresa.

Ajustar todos los factores mencionados ayuda a proyectar cuándo podría lograrse un EBITDA positivo, lo cual es crucial para valorar la empresa usando métodos como el múltiplo EV/EBITDA.

5. Aplicar la “Regla del 40” para Empresas SaaS

En el caso de las empresas de Software as a Service (SaaS), la "Regla del 40" es una métrica común que suma la tasa de crecimiento anual con el margen EBITDA.

Si la suma de ambos es superior al 40%, la empresa generalmente se considera bien posicionada para escalar. Esto ayuda a evaluar si el modelo de negocio tiene un buen equilibrio entre crecimiento y rentabilidad potencial.

Supongamos que una empresa SaaS tiene un crecimiento anual de ingresos del 30% y un margen EBITDA del 15%. Al sumar ambas métricas:

Dado que la suma es superior al 40%, la empresa se considera bien posicionada en términos de equilibrio entre crecimiento y rentabilidad y por lo tanto, se le aplica un mayor múltiplo.

6. Identificar “Moats” o Ventajas Competitivas

Las ventajas competitivas o “moats” son fundamentales para la sostenibilidad a largo plazo de la empresa. Estas pueden incluir tecnología patentada, una red de usuarios extensa, o una marca fuerte, y ayudan a proteger a la empresa de competidores a medida que crece (por eso invierten tanto en marketing y publicidad, para generar ese efecto red).

7. Valorar a Largo Plazo (10 años en lugar de 5)

En empresas con pérdidas, cinco años puede ser insuficiente para alcanzar su potencial de madurez y rentabilidad.

Valorar a diez años permite capturar la expansión y consolidación en el mercado, lo cual puede resultar en una estimación de valor más precisa. A su vez, permite considerar cuándo y cómo se estabilizarán los factores normalizados como el OPEX, SGA, e I+D.

Finalmente, este tipo de empresas suelen realizar ampliaciones de capital e interesa que la valoración de la empresa sea alta para que se financien a bajos tipo de interés.

Lo explico con un ejemplo, supongamos que dos empresas desean recaudar €1,000,000 a través de una ampliación de capital.

Empresa A (PER 50):

Con un PER de 50, el "costo de capital" implícito es 2% anual (1 / 50 = 0.02 o 2%). Esto indica que los inversores esperan un retorno del 2% sobre el precio de las acciones, basándose en los beneficios actuales.

Esto significa que la empresa puede emitir menos acciones para captar los fondos necesarios y, además, enfrenta menor presión de retorno para satisfacer a los nuevos inversores.

Empresa B (PER 8):

Con un PER de 8, el "costo de capital" implícito es 12.5% anual (1 / 8 = 0.125 o 12.5%). En este caso, los inversores esperan un retorno del 12.5%, lo que representa una expectativa mucho mayor sobre el crecimiento de las ganancias.

Para recaudar la misma cantidad, la empresa B debe emitir más acciones, diluyendo más a los accionistas existentes, y también está sujeta a una presión significativa para incrementar rápidamente sus beneficios y cumplir con las expectativas de los nuevos inversores.

¿Qué Ratios Utilizamos?

1. Valoración Basada en Ingresos (Price-to-Sales Ratio)

Uno de los enfoques más utilizados para valorar empresas sin beneficios es el múltiplo de ventas, o Price-to-Sales Ratio (P/S). Este ratio nos muestra cuánto está dispuesto a pagar el mercado por cada dólar de ventas de la empresa.

Cálculo: simplemente divides el precio de la acción entre las ventas por acción.

Uso: este ratio es útil para empresas en crecimiento que aún no son rentables, como muchas del sector tecnológico o startups, ya que muestra el valor de las ventas, independientemente de si generan ganancias.

2. Valoración Basada en Crecimiento de Usuarios o Suscriptores

Para empresas en sectores donde el número de usuarios o suscriptores es un indicador de éxito, como plataformas de redes sociales o servicios de suscripción, este es un buen indicador de valoración.

Ejemplo: si una empresa de streaming tiene un crecimiento constante en su base de suscriptores, esto puede indicar una alta probabilidad de ingresos futuros. Es común en estas valoraciones usar el valor por usuario o suscriptor para evaluar la rentabilidad potencial de la compañía.

3. Flujo de Caja Futuro Descontado (DCF)

A pesar de que la empresa no genere beneficios actualmente, es posible proyectar flujos de caja futuros mediante el análisis DCF (Discounted Cash Flow).

En este caso intentamos estimar en qué momento la empresa podría comenzar a generar flujos de caja positivos y descontar estos flujos al presente para obtener una valoración actual. Esto puede ser arriesgado y depende de la precisión de las proyecciones de crecimiento.

4. Multiplicador EV/Ventas

El Enterprise Value-to-Sales (EV/Sales) es similar al P/S pero tiene en cuenta la estructura de deuda de la empresa.

Este múltiplo es útil en empresas con niveles de endeudamiento elevados, ya que ayuda a ver el valor total de la empresa en función de sus ingresos, ajustado a su estructura de capital.

5. Valoración por el Potencial de Mercado (TAM)

Muchas empresas con pérdidas significativas se valoran con base en su potencial de mercado total (TAM, Total Addressable Market). Aquí, intentamos entender cuánto podría capturar la empresa del mercado total en el futuro.

Por ejemplo: empresas en sectores emergentes (como tecnología o salud) pueden tener pérdidas actuales mientras desarrollan sus productos, pero su TAM ofrece un gran potencial de crecimiento que justifica valoraciones altas.

6. Análisis de Competencia y Participación de Mercado

Observar a los competidores en el mercado y su valor ayuda a dar contexto a una empresa con pérdidas. ¿Qué valoración tienen empresas similares con rentabilidad negativa pero alto crecimiento?

Por ejemplo, ver empresas que comparten industria, que también han operado con pérdidas, puede dar una idea del valor que asigna el mercado a estas compañías en función de su cuota de mercado o crecimiento de ingresos.

Consideraciones Finales

Valorar empresas sin beneficios es más arriesgado y puede implicar alta volatilidad. Las expectativas de crecimiento son clave, por lo que es importante considerar el sector, la competencia y los riesgos específicos de cada empresa.

Para los inversores a largo plazo, estos enfoques pueden ayudar a identificar empresas de alto potencial, pero siempre es fundamental realizar un análisis detallado y diversificar el portafolio.

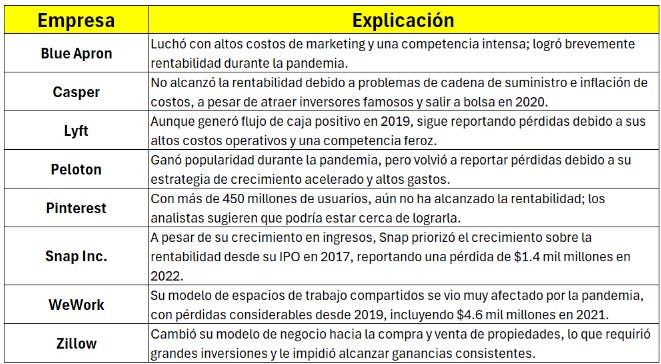

Os dejo una tabla con más empresas de todo tipo que no han sido rentables y miréis su evolución, algunas han sufrido una caída de más del 95%.

ATENCIÓN: consulta siempre con un profesional cuando vayas a invertir dinero. Estos documentos son para un fin educativo. No se brinda asesoramiento financiero oficial. Cualquier tipo de información u opinión emitida en este documento no se constituye recomendación alguna de inversión. Cualquier inversión realizada será bajo su responsabilidad. Esta newsletter es un portal de información y formación.

Excelente post David.