Barrick Gold ($GOLD) - Overview

Invirtiendo en una Minera de Oro

Por poco que sepamos de oro casi todos conocemos a la gran minera Barrick Gold.

Barrick se enfoca en la expansión y desarrollo de activos de oro y cobre. La empresa busca aumentar sus reservas mediante exploraciones y adquisiciones, centrándose en la calidad y potencial de los proyectos en lugar de la geografía.

Valorar Barrick Gold no es una tarea fácil, aunque pensemos que solo tenemos que estimar las toneladas de oro y cobre extraídas y realizar diferentes escenarios de los precios de dichos minerales a futuro para obtener el beneficio de Barrick.

Al estudiar ingeniería superior de minas y energía hace más de 10 años, vi que trabajar en una mina es complejo y surgen muchísimos imprevistos. Los costes operativos son altos y el desgaste de la maquinaria es extremadamente alto.

Además, se destinan millones de dólares en rehabilitar las explotaciones para que el impacto medioambiental sea el menor posible.

Con todo esto quiero decir que en una mina pasan muchas cosas, imaginad, en una compañía con varias de ellas.

Qué Minas Tiene Barrick Gold

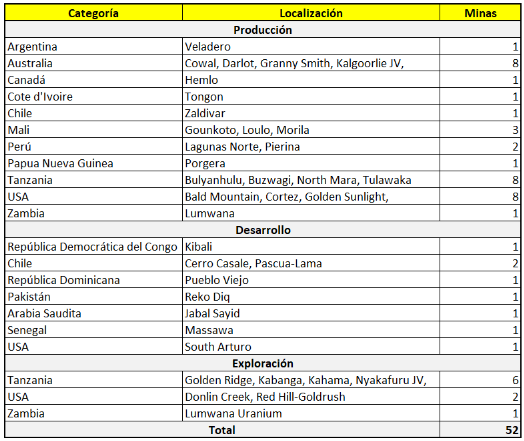

Para entender el potencial de Barrick Gold tenemos que saber qué posee y que capacidad de producción tiene.

En la siguiente imagen podemos ver las diferentes minas de Barrick Gold en las cuales posee o tiene participación:

Una de las métricas importantes a tener en cuenta es el Strip Ratio y la ley del mineral extraído, lo explico aquí:

El Strip ratio es la proporción de material estéril (escombros, roca no mineralizada) que debe ser removida para extraer una cantidad determinada de mineral. Un Strip Ratio de 3:1 significa que por cada tonelada de mineral extraído, se deben mover 3 toneladas de material estéril.

La ley del mineral es la concentración del mineral de interés en el mineral extraído. Se expresa comúnmente como un porcentaje, gramos por tonelada (g/t) o partes por millón (ppm). Una ley de 5 g/t significa que cada tonelada de mineral extraído contiene 5 gramos del mineral de interés (por ejemplo, oro).

¿Por qué es importante? Porque marcará la eficiencia de la mina. ¿Qué prefieres, una mina que necesites mover 50T para obtener 1T de oro o una mina que tengas que mover tan solo 10T? La segunda, obviamente.

En las siguientes imágenes os dejo las características de cada mina del Q1 2024, podéis encontrar esta información en el apartado de Investor Relations de Barrick Gold:

Como probablemente si vuelco todos los cálculos de la valoración en este post, pocas personas lo van a leer, voy a poner las diapositivas clave de Barrick.

Vemos como el 50% del oro que produce proviene de Norte América, el 13% de Latam y Asia y finalmente el 37% de África y Oriente Medio.

Por lo que respecta al cobre, el 79% proviene de África y Oriente Medio mientras que el 21% proviene de Latam y Asia Pacífico:

Además, Barrick tiene varios proyectos ya sea en fase de exploración y/o investigación:

Lo que es importante porque añade reservas probadas y probables a su conglomerado:

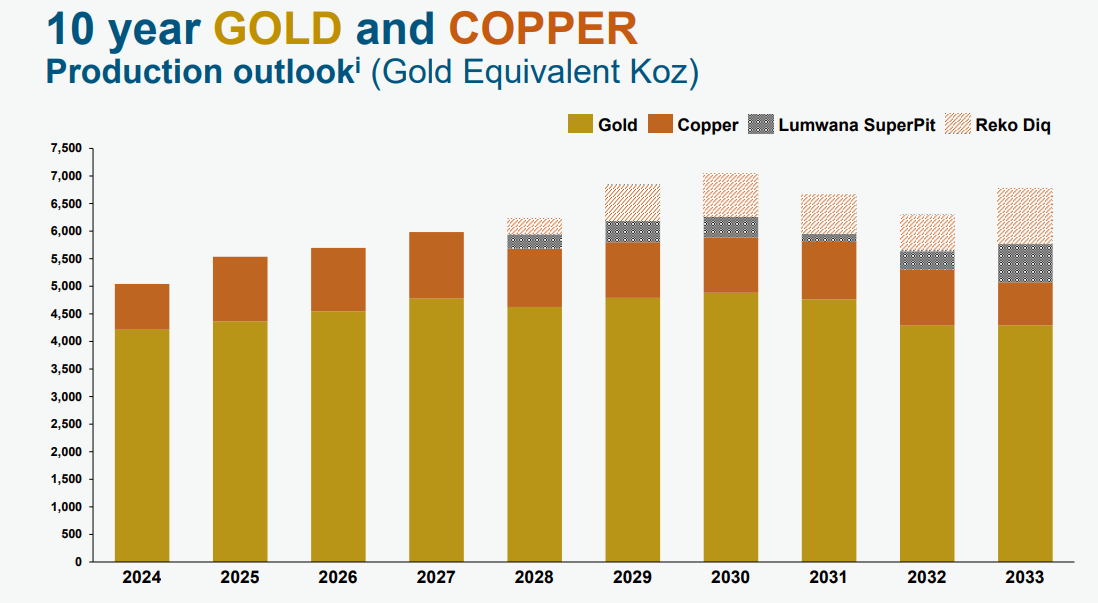

En el Q4 de 2023, Barrick gold compartía la estimación de producción de Oro y Cobre hasta 2033.

Donde podemos ver que para los próximos años se espera que se extraigan un total de 40.000 Koz de oro aproximadamente.

Si asumimos una producción estable de 4.000 Koz al año y consideramos 3 escenarios diferentes dependiendo del valor de oro, obtenemos los siguientes futuros ingresos:

Siendo un promedio para los próximos 10 años de 81.000 millones de $.

Aplicando un margen de beneficio del 10%, supondría (estimación muy rápida), daría un beneficio para estos años de 8.000 B (asumiendo rangos de NOPAT de $ 3B) y aplicando un DFC rápido Barrick a una tasa terminal del 2% y WACC del 9,40% se sitúa en valoraciones como la actual ($40B) y $60 B con el escenario contemplado, dejando poco margen de seguridad a no ser para aquellos que prevean un precio del oro mayor de 2.000$ por onza en los próximos años. Recordad además, que Barrick ofrece una rentabilidad por dividendo actual del 2,2%.

Lo interesante de esto, es que teniendo el oro a más de 2.000$ por onza, Barrick sigue teniendo una capitalización de $ 43 B, esta valoración se daba en 2010-2011 (omitiendo el rally de 2020-2021), cuando el precio del oro se situaba en máximos de 1.800 $ por onza y Barrick un market cap de $ 50 B, fíjaos en esta imagen (en amarillo la cotización de Barrick Gold y en formato velas el precio del oro) vemos una divergencia comparado con el pasado:

Datos de Barrick Gold

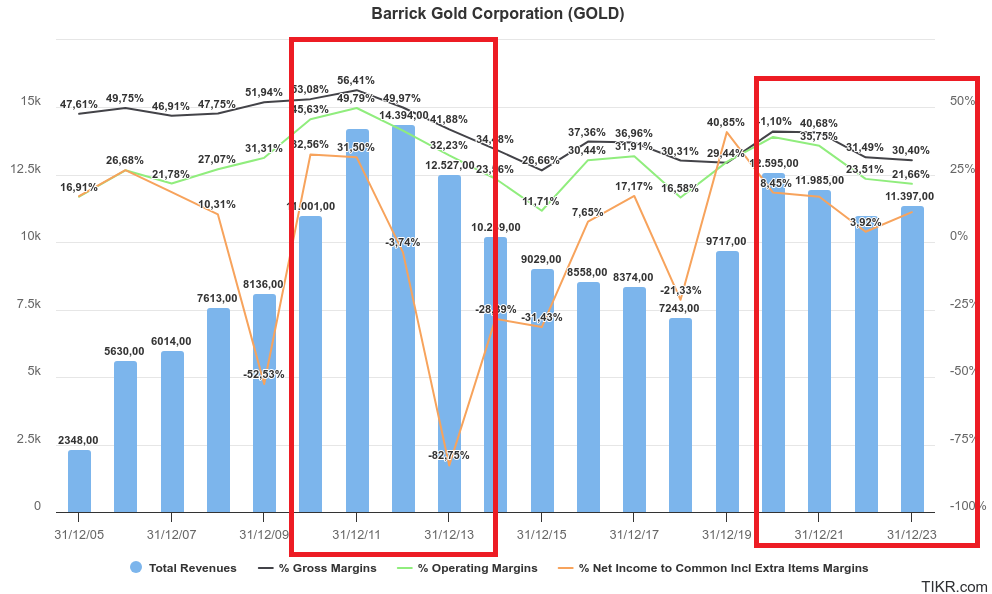

Si nos fijamos en los ingresos, vemos como Barrick alcanzó sus máximos en 2012 y 2013, cuando el precio de oro también estaba en máximos.

Sus márgenes brutos están alrededor del 30%, márgenes operativos del 21% y márgenes netos pasando a ser negativos en algunos años.

Es una empresa con baja deuda y que genera caja de sus operaciones para hacer frente:

Además, a nivel de activos como edificios y posesiones aumentan año tras año (en este escenario no hemos contemplado grandes descubrimientos de oro):

Cotiza a múltiplos bajos comparados con su media histórica, por ejemplo a 13x PER cuando de media ha estado en 18 a 20x.

El Oro

No vamos a adivinar el precio del oro a futuro, pero si podemos realizar escenarios y entender por qué el precio del oro sube.

El oro ha sido un activo de valor durante miles de años, y su comportamiento en el mercado sigue siendo objeto de análisis y debate.

Para entender el comportamiento del oro, es esencial reconocer que su precio está influenciado principalmente por los tipos de interés reales, no por la inflación en sí misma.

Los tipos de interés reales se calculan restando la tasa de inflación de los tipos de interés nominales.

Cuando los tipos de interés reales son negativos, el oro tiende a apreciarse. Esto se debe a que los inversores buscan proteger su poder adquisitivo frente a una represión.

Inflación alta con tipos de interés bajos:

En un escenario donde la inflación es alta pero los tipos de interés se mantienen bajos, los tipos de interés reales se vuelven negativos. Durante los años 70 y 80, el oro se disparó debido a las altas expectativas inflacionarias que superaban los tipos de interés nominales. Los inversores compraron oro como cobertura contra la pérdida de valor del dinero.

Deflación o baja inflación con expectativas de crecimiento débiles:

En los últimos 30 años, hemos visto una inflación baja y estable, pero los tipos de interés reales han tendido a ser negativos debido a las bajas expectativas de crecimiento. En este contexto, el oro se aprecia porque ofrece una protección contra la deflación y la represión financiera. Cuando los tipos de interés nominales son bajos y las expectativas de crecimiento económico son débiles, los inversores se vuelven hacia el oro como refugio seguro.

En el escenario actual, la expectativa de inflación se sitúa en el 2.37% (es decir, baja) también se espera que los tipos de intereses a 10 años bajen al 2%.

Con todo esto acabo indicando que tengo una posición en Barrick Gold comprada hace unos meses en una de mis carteras (tengo dos carteras, una en Degiro y otra en Interactive Brokers), actualmente la rentabilidad otorgada es del 14% y es probable que plantee reducir en el corto-medio plazo debido a la reducción de ese margen de seguridad.

Os dejo finalmente una web interesante para valorar empresas mineras donde encontraréis definiciones importantes:

https://undervaluedequity.com/mining-companies-analysis-learn-how-to-invest-in-mining-stocks/

ATENCIÓN: consulta siempre con un profesional cuando vayas a invertir dinero. Estos documento son para un fin educativo. No se brinda asesoramiento financiero oficial. Cualquier tipo de información u opinión emitida en este documento no se constituye recomendación alguna de inversión. Cualquier inversión realizada será bajo su responsabilidad. Esta newsletter es un portal de información y formación.