Actualización Tesis de Kri Kri Milk $KRI a 2024

¿Qué Sucede con la Empresa de Yogures en Grecia?

Es el primer post del Substack, y espero que no sea el último, y me gustaría empezarlo hablando sobre unas de las empresas que he compartido durante estos últimos 4 años (lo sé, puede que parezca que siempre hable de las mismas empresas, pero prefiero tener unas pocas buenas ideas, que muchas malas ideas).

Para los que no conozcan Kri Kri Milk, os dejo unos vídeos que subí en el canal de Youtube justo debajo, donde encontraréis más detalles acerca de la empresa.

En este primer vídeo presenté la empresa a Junio de 2021 (cotizaba entorno 7-8 euros por acción para entonces)

A julio de 2022, cuando cotizaba alrededor de 5 euros por acción, tomé la decisión de actualizar mi tesis de inversión. En ese momento, consideré que la empresa estaba extremadamente barata, especialmente teniendo en cuenta mi suposición de que los precios de la leche de vaca no permanecerían altos para siempre. Desde entonces, la empresa ha experimentado un aumento de valor cercano al +100%, sin incluir la rentabilidad por dividendo.

¿Qué ha cambiado en Kri Kri Milk en 2024?

Para abordar esto, prefiero echar un vistazo al pasado y ver qué dijimos en 2021 y qué ha sucedido desde entonces:

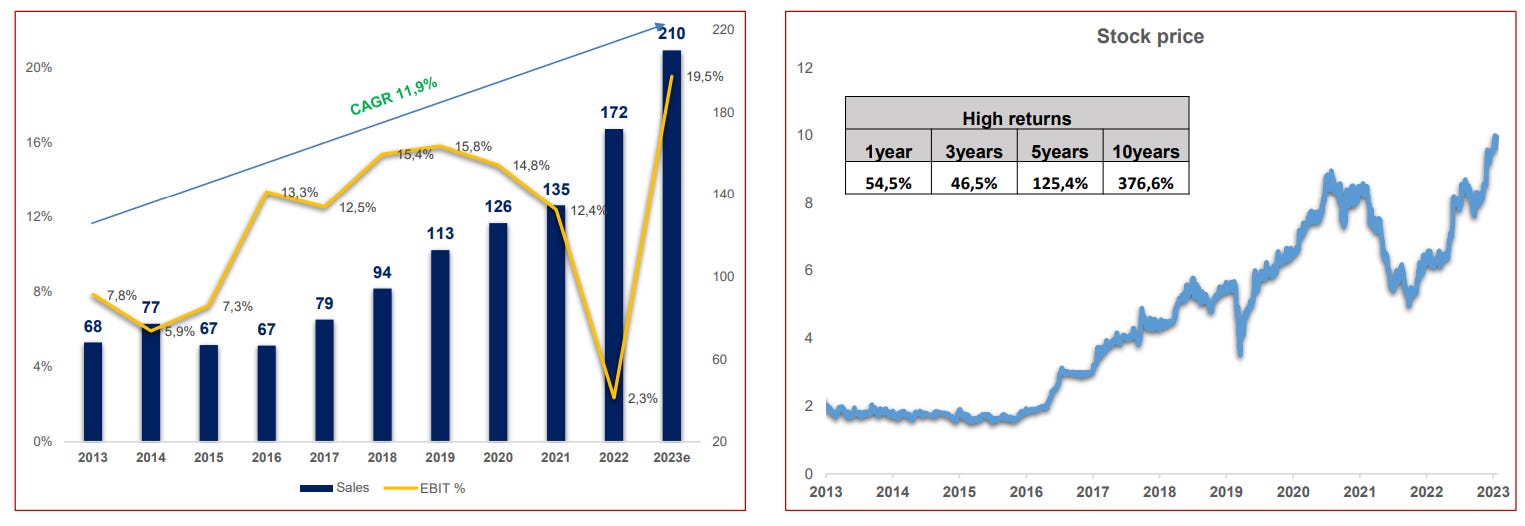

Para 2023 proyectamos ventas de €150 millones, pero Kri Kri Milk ha superado nuestras expectativas, alcanzando más de €210 millones de facturación para 2024.

Fuente:https://www.krikri.gr/dyn/em_parous/pdf/krikripresentationparis2024020224113554_en.pdf

Nuestra estimación conservadora pasó por alto un factor crucial: los costes de producción vinculados al precio de la materia prima, en este caso, la leche de vaca.

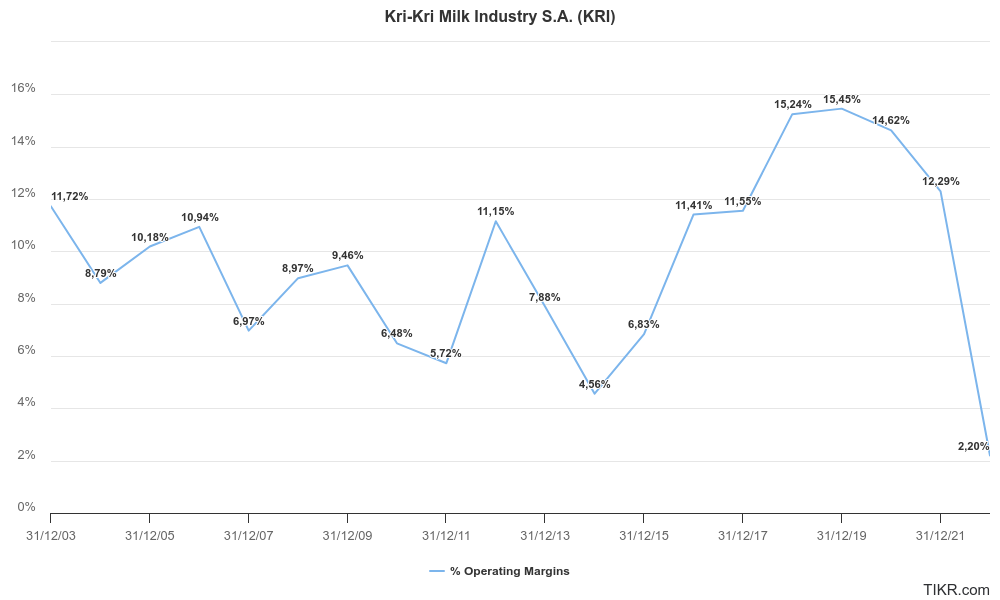

¿Cómo afectó esto a nuestro análisis? En mi caso, normalicé un margen EBIT del 12-15%; sin embargo, en 2022, el margen fue del 2,2%, el más bajo en 20 años, dejando sin márgen de error cualquier análisis realizado:

Sin embargo, esta inflación resultó ser transitoria, lo que permitió una reducción en los precios de la leche de vaca, al mismo tiempo que Kri Kri Milk logró aumentar los precios de manera gradual, dando lugar a la recuperación de márgenes EBIT al 16%:

Fuente: https://agriculture.ec.europa.eu/system/files/2024-01/eu-raw-milk-prices_en.pdf

Fuente:https://www.krikri.gr/dyn/em_parous/pdf/krikripresentationparis2024020224113554_en.pdf

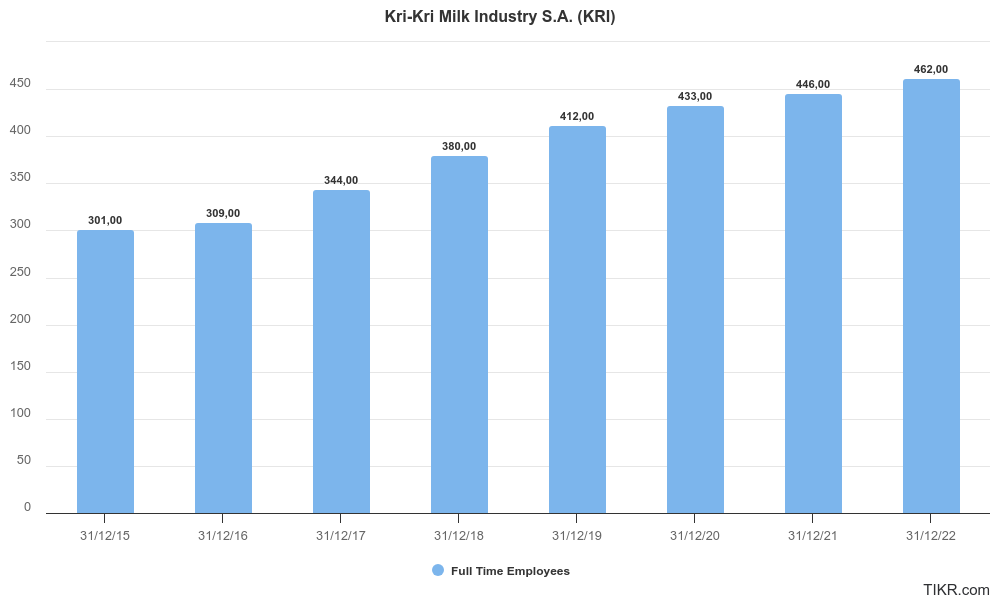

Otro dato relevante es que la empresa ha continuado contratando, superando los 500 empleados. En un entorno donde muchas empresas, como META, Amazon, etc., han realizado grandes despidos, este hecho suele ser una señal positiva. Aunque operen en sectores diferentes, el hecho de que una empresa siga contratando puede indicar cierta resiliencia en tiempos de crisis en comparación con las mencionadas:

Y otro aspecto positivo en este crecimiento, es que las ventas por empleado aumentan en la misma línea:

Siguen Haciendo lo Mismo que los Últimos 5 años

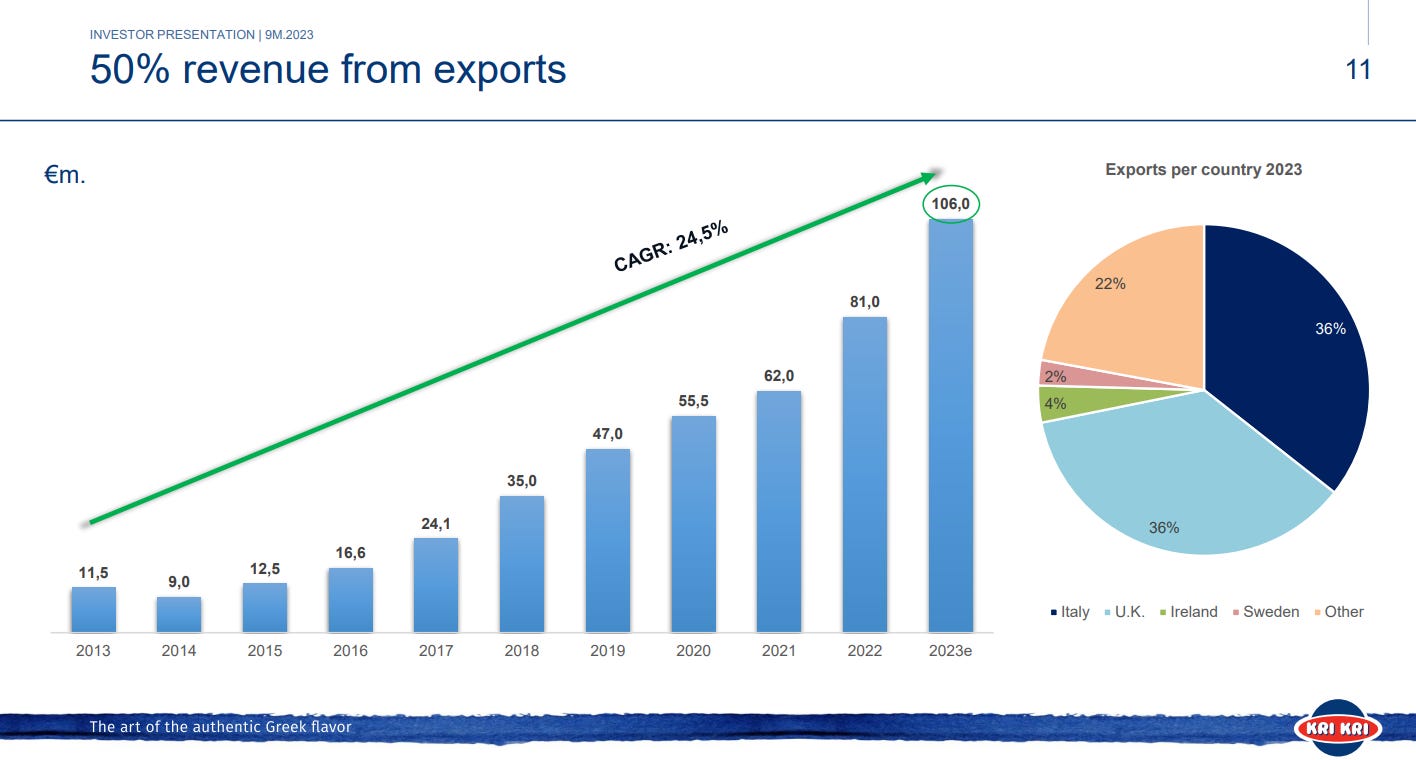

Las líneas de negocio siguen siendo las mismas, divididas en exportaciones y ventas en Grecia (yogur y helado):

Como mencionamos en el pasado, el producto más rentable es el del helado con un margen EBIT del 19%.

Además, una buena noticia es que las exportaciones ya suponen un 50% del total de las ventas, con un crecimiento anualizado del 24.5%.

Uno de los países que me ha llamado la atención es Irlanda, donde resido, con unas ventas del 4%.

Un Valor justo para la Empresa a 2027

Teniendo en cuenta todo el contenido de este post, tanto los vídeos del canal de YouTube, análisis y actulizaciones, me gustaría acabar con mi opinión respecto al valor de la compañía.

Me resultaría difícil imaginar que en los próximos años el yogurt deje de ser consumido, especialmente considerando que las exportaciones a Irlanda representan el 4% de las ventas. Creo que este porcentaje aumentará con el tiempo, ya que Irlanda está atrayendo cada vez más inmigrantes europeos. Es el único país de habla inglesa nativa en Europa y con la presencia de la mayoría de las multinacionales, muchos europeos traen consigo el hábito de consumir helado, lo que probablemente resulte en un aumento en el consumo en este país.

Si la directiva continúa operando como hasta ahora y las condiciones son favorables como hemos expuesto, es probable que las ventas alcancen los €250-290 millones en los próximos años. Con un margen EBIT entre el 12-14%, y valorando a 12x PER y asumiendo un 3% en el cálculo del DFC, podríamos valorar a Kri Kri Milk en alrededor de €500 millones de capitalización bursátil (aproximadamente €15.30 por acción), lo que representaría un incremento del +41%.

Espero que esta breve actualización te haya gustado, si es así, házmelo saber con tus comentarios y en la siguiente encuesta:

Además, si deseas darle mayor visibilidad al post y continuar recibiendo artículos similares, te agradecería que lo compartieras en tus redes sociales, como Twitter:

Una agradable sorpresa al recibir este análisis.

La verdad es que tenia esta acción olvidada ya que no pensaba tocarla en años. Después de leer el análisis me voy animar a aumentar la posición.

Buen trabajo y muchas gracias por compartirlo.